T.S Đào Thu Hằng

Tóm lược

Bài báo đóng góp những kiến nghị để cải tiến và đổi mới ngành năng lượng và giao thông của Việt Nam, hai lĩnh vực nhìn chung được coi quan trọng nhất đối với các chính sách về năng lượng và khí hậu.

Trong nhiều năm, Việt Nam vẫn đi sau thế giới về năng lượng tái tạo – đặc biệt là điện gió, điện mặt trời, và hiệu quả năng lượng, và phần lớn dựa vào than và dầu. Việt Nam định ra cho ngành năng lượng một phần rất nhỏ trong Đóng góp quốc gia tự quyết định (Nationally Determined Contribution – NDC) để giảm thiểu phát thải carbon, mặc dù ngành năng lượng chiếm đến một nửa lượng khí thải của quốc gia, và điều này gần như loại trừ hoàn toàn ngành công nghiệp năng lượng khỏi NDC. Việt Nam cũng đã gần như chưa hề để tâm đúng mức tới giảm phát thải trong giao thông vận tải, một ngành vẫn gần như phụ thuộc hoàn toàn vào xăng dầu. Ngoài ra, Việt Nam chưa tìm ra cách hiệu quả để tạo ra sự cạnh tranh trên thị trường năng lượng, khiến cho giá năng lượng phù hợp hơn với thực tế thị trường và hiệu quả hơn.

Đầu tư trực tiếp nước ngoài (Foreign direct investment – FDI) vào lĩnh vực năng lượng còn yếu. Việt Nam cần hỗ trợ về vốn từ các nhà đầu tư quốc tế và các tổ chức cho vay để tạo ra một bước tiến lớn trong ngành năng lượng. Nằm trên lộ trình của Sáng kiến Vành đai và Con đường của Trung Quốc (Belt and Road Initiative – BRI), Việt Nam có thể hưởng lợi từ các dự án BRI, nếu các dự án đó phù hợp với những đánh giá và mong muốn của Việt Nam. Vốn Hỗ trợ Phát triển Chính thức (ODA) từ các nước khác tài trợ cũng có thể giúp ích. Nhưng quan trọng nhất, môi trường pháp lý phải được cải thiện để tạo ra sự cạnh tranh và do đó, có được lợi nhuận hợp pháp trên thị trường.

Ở các phần tiếp theo của bài báo này, đầu tiên một số thông tin chung về ngành năng lượng Việt Nam sẽ được đề cập trong phần Tổng quan về Việt Nam. Sau đó, chúng ta sẽ bàn về việc thực hiện Đóng góp quốc gia tự quyết định (NDC) để giảm phát thải carbon, nguồn lực tài chính từ ODA và FDI đã đóng góp cho quá trình này như thế nào và bao nhiêu.

Tiếp theo, chúng ta thảo luận về hiện trạng của hệ thống năng lượng Việt Nam, các vấn đề và giải pháp bằng việc xem xét hiện trạng sử dụng nhiên liệu hóa thạch (than và khí tự nhiên) cũng như năng lượng tái tạo – tập trung vào sinh khối, thủy điện nhỏ, điện gió, điện mặt trời và hiệu quả năng lượng. Cuối mỗi cuộc thảo luận về một chủ đề cụ thể, các kiến nghị được đưa ra cho mỗi cải tiến.

Trong khi nói về phát triển năng lượng tái tạo, chúng ta bàn về vấn đề độc quyền trong ngành năng lượng của Việt Nam và cũng đề cập đến một số bước sẵn có để tạo ra sự cạnh tranh trong ngành năng lượng, làm cho giá và chất lượng tương ứng có thể tương thích với thực tế của thị trường.

Sau đó, chúng ta xem xét tình trạng sử dụng năng lượng trong lĩnh vực giao thông và kiến nghị kèm theo.

Tóm tắt các kiến nghị

– Than: Giảm sử dụng than bằng việc dừng xây dựng các nhà máy nhiệt điện than mới đồng thời cải tiến tất cả các nhà máy than hiện có với công nghệ Siêu tới hạn (Supercritical – SC), Siêu siêu tới hạn (Ultra-supercritical – USC) và chu trình hỗn hợp khí hóa than tích hợp (integrated coal gasification combined cycle – IGCC).

– Tua-bin khí: Nếu Việt Nam phải lựa chọn giữa than và khí tự nhiên thì nên chọn khí tự nhiên. Nếu có một nhu cầu cấp bách cần phải xây dựng nhà máy điện than, thì Việt Nam nên xây dựng nhà máy tuabin khí hoặc nhà máy năng lượng tái tạo.

– Sinh khối và chất thải: (1) Trong các nguồn sinh khối, chất thải rắn đô thị (MSW) nên là mối quan tâm và ưu tiên hàng đầu của nhà nước. (2) Nên có một biểu giá điện hỗ trợ (FIT) cho tất cả điện MSW, không phân biệt công nghệ sử dụng. (3) Đơn giản hóa và đẩy nhanh các thủ tục hành chính để quá trình đầu tư nhanh hơn và suôn sẻ hơn. (4) Yêu cầu người dân phân loại rác trước khi thu gom.

– Điện gió: (1) Gia hạn thêm thời hạn FIT (hiện đến ngày 1 tháng 11 năm 2021) để nhiều nhà đầu tư có thể hưởng lợi từ các biểu giá điện hỗ trợ mới theo Quyết định 39/2018 / QĐ-TTg. (2). Xem xét thông qua Kiến nghị của Ngân hàng Thế giới cho kịch bản tăng trưởng cao (10GW vào năm 2030 và 70GW vào năm 2050) cho điện gió Việt Nam: Tầm nhìn dài hạn và mục tiêu sản lượng rõ ràng; Xây dựng và thực hiện các khuôn khổ cho thuê, cho phép Hợp đồng mua bán điện (PPAs- Power Purchasing Agreements); Tăng cường hệ thống truyền tải và các cảng biển; Điều chỉnh kỳ vọng của ngành công nghiệp và Chính phủ.

– Thủy điện nhỏ: (1) Chính phủ nên rà soát và hoàn thiện sơ đồ pháp lý thành một hệ thống quản lý tập trung và gọn nhẹ hơn, đặt tất thủy điện nhỏ dưới sự quản lý của một bộ trung ương, ví dụ Bộ Công Thương. (2) Ủy ban nhân dân ở các địa phương là cơ quan đại diện của Bộ trung ương về thủy điện nhỏ. (3) Bộ này cần hỗ trợ và hướng dẫn mạnh mẽ cho Ủy ban nhân dân các địa phương. (4) Luật hình sự nên được sử dụng trong những trường hợp coi thường nghiêm trọng đến tính mạng và sự an toàn, đặc biệt là tham nhũng.

– Năng lượng mặt trời: Sự phát triển năng lượng mặt trời đang cho thấy con đường phát triển năng lượng của VN bị cản trở bởi hệ thống độc quyền. Do đó, kiến nghị của chúng tôi là xóa bỏ độc quyền, đẩy nhanh các nỗ lực tự do hóa thị trường và tạo ra các hệ thống mở và cạnh tranh cho ngành điện,.

– Vấn đề Độc quyền của ngành năng lượng và ngành điện: Có ba việc dễ làm và các bước lập tức tiếp theo mà chính phủ có thể thực hiện ngay bây giờ để mở cửa ngành năng lượng nhằm tăng cạnh tranh:

- Thay đổi Luật Điện Lực, xóa bỏ điều khoản độc quyền tại Điều 4 (2). Theo đó, cho phép các nhà đầu tư tư nhân sản xuất và truyền tải điện, cũng như kết nối mạng lưới truyền tải của họ với lưới điện quốc gia của công ty Truyền tải điện quốc gia Việt Nam – EVNNPT

- Tách quyền sở hữu của EVN (nhà xuất điện) và EVNNPT (nhà truyền tải) để tạo thành hai đơn vị hoàn toàn tách biệt. Sự tách biệt theo chiều dọc này sẽ cản trở bao cấp chéo giữa hai đơn vị này, cho phép thúc đẩy một số cạnh tranh trong sản xuất điện và truyền tải điện, đảm bảo giá điện sẽ phù hợp hơn với điều kiện thị trường thực.

- Tách EVN khỏi 10 công ty con khác để thành lập các công ty năng lượng độc lập, cho phép các công ty này mở rộng hoạt động kinh doanh trong cả sản xuất và truyền tải năng lượng (hoặc tài chính) và do đó, loại bỏ bao cấp chéo giữa các đơn vị này và EVN, đồng thời tăng dần cạnh tranh trên thị trường năng lượng quốc gia.

– Hiệu quả năng lượng: Chúng tôi kiến nghị nên thực hiện (1) chính sách ưu đãi thuế và (2) khấu hao kế toán trong thời gian ngắn để khuyến khích tất cả các doanh nghiệp đầu tư vào thiết bị, máy móc và cải tạo nhà máy mới hiệu quả hơn…

– Ngành giao thông vận tải:

* Việt Nam xem xét thông qua Kịch bản cơ bản nhất (mà Ngân hàng Thế giới gọi là Kịch bản giảm thiểu 1) trong báo cáo Giải quyết Biến đổi khí hậu trong Vận tải – Tập 1: Con đường tới vận tải với lượng carbon thấp, bao gồm:

i. Hiệu quả năng lượng: Phương tiện với tiêu chuẩn khí thải và tiết kiệm nhiên liệu mới.

ii. Chuyển đổi phương thức vận tải hành khách từ đường bộ sang vận tải công cộng.

- Cải tiến xe buýt tại 5 thành phố.

- BRT (Xe buýt nhanh) tại 3 thành phố.

- Metro: 3 tuyến tại 2 thành phố (Hà Nội & TP HCM).

iii. Chuyển đổi phương thức vận chuyển hàng hóa từ đường bộ sang đường thủy nội địa (IWW) và vận tải ven biển.

iv. Thay đổi nhiên liệu

- Thúc đẩy nhiên liệu sinh học (E5 / E10): E5 chiếm 40% tổng lượng xăng bán ra. (Có một hạn chế về nguồn cung đối với etanol 145.000 mét khối / năm và nhu cầu vận tải không vượt quá con số này).

- Thúc đẩy xe máy điện: Xe máy điện có thể chiếm 7% doanh số bán xe máy hàng năm.

- Giới thiệu xe buýt CNG (khí nén tự nhiên): 623 xe buýt CNG: 423 tại TP.HCM; 200 tại Hà Nội.

* Quốc hội sửa đổi Luật số 106/2016 / QH13 để giảm thuế GTGT ở mức tối đa (5% hoặc ít hơn) đối với tất cả xe máy điện, ô tô điện và các phương tiện giao thông công cộng ít phát thải.

* Chính phủ khuyến khích người sử dụng lao động cung cấp cho nhân viên các trạm sạc miễn phí xe máy điện, bằng cách cấp cho người sử dụng lao động các khoản ưu đãi thuế về hiệu quả năng lượng và kế hoạch khấu hao ngắn cho khoản đầu tư vào các trạm sạc.

* Bộ Giao thông vận tải phối hợp chặt chẽ với Bộ Văn hóa, Thể thao và Du lịch để phát triển vận tải đường thủy nội địa, vận tải biển và ven biển

I. Tổng quan về Việt Nam [1]

Những cải cách kinh tế và chính trị của Việt Nam dưới thời kỳ Đổi mới, thực hiện vào năm 1986, đã đẩy tăng trưởng kinh tế nhanh chóng, chuyển biến một trong những nước nghèo nhất thế giới thành nước có thu nhập trung bình thấp. Từ năm 2002 đến năm 2018, GDP bình quân đầu người tăng 2.7 lần, đạt hơn 2700 đô la Mỹ vào năm 2019 và hơn 45 triệu người đã thoát khỏi đói nghèo. Tỷ lệ nghèo đói giảm mạnh từ hơn 70% xuống dưới 6% (3,2 đô la Mỹ / ngày tính theo sức mua). Phần lớn – 86% – người nghèo còn lại của Việt Nam là người dân tộc thiểu số.

Hệ thống chính trị của Việt Nam là một đảng. Đảng Cộng sản Việt Nam ( ĐCSVN ) nắm quyền, tiếng nói và quan điểm của ĐCS có sức ảnh hưởng đáng kể trong việc điều hành đất nước, mặc dù theo luật ĐCSVN tách biệt với chính phủ. Hiện tại, Ông Nguyễn Phú Trọng giữ cả hai chức vụ Tổng Bí thư ĐCSVN và Chủ tịch nước. Nền kinh tế được nhà nước VN gọi với tên là nền kinh tế thị trường định hướng xã hội chủ nghĩa .

Năm 2019, nền kinh tế Việt Nam tiếp tục thể hiện sức mạnh và khả năng phục hồi nền tảng, hỗ trợ bởi nhu cầu trong nước rất mạnh và sản xuất hướng tới xuất khẩu. Dữ liệu sơ bộ cho thấy Tổng sản phẩm quốc nội ( GDP ) thực tế đã tăng khoảng 7% trong năm 2019. Cùng việc hội nhập sâu với nền kinh tế toàn cầu, Việt Nam có bị ảnh hưởng nặng nề bởi đại dịch COVID-19. Tuy nhiên, ảnh hưởng về sức khỏe của đại dịch không quá nghiêm trọng ở Việt Nam so với các nước khác do các biện pháp chủ động ở cấp quốc gia và địa phương. Trong khi khuôn khổ kinh tế vĩ mô và tài khóa vẫn có khả năng phục hồi với tốc độ tăng trưởng GDP được báo cáo là 3,8% trong quý đầu tiên của năm 2020, tác động của cuộc khủng hoảng COVID-19 đang diễn ra là khó dự đoán (thời điểm tháng 5.2020), do sự không chắc chắn xung quanh mức độ và thời gian của đại dịch. Tuy nhiên, tăng trưởng kinh tế dự kiến sẽ giảm xuống 3-4% vào năm 2020 so với 6,5% dự báo trước khủng hoảng. Các yêu cầu về tài chính công sẽ tăng là một hệ quả của thu nhập thấp hơn và chi tiêu cao hơn bởi gói kích thích cần thiết để bù đắp ảnh hưởng tiêu cực của đại dịch đối với các hộ gia đình và doanh nghiệp.

Việt Nam đang trải qua sự thay đổi nhanh chóng về nhân khẩu học và xã hội. Dân số của Việt Nam đạt 97 triệu vào năm 2018 (tăng từ khoảng 60 triệu vào năm 1986) và dự kiến sẽ tăng lên 120 triệu vào năm 2050. Ngày nay, 70% dân số dưới 35 tuổi, với tuổi thọ 76 tuổi, cao nhất so với các nước trong khu vực ở cùng mức thu nhập. Nhưng dân số đang già đi nhanh chóng. Và tầng lớp trung lưu mới nổi của Việt Nam, hiện chiếm 13% dân số, dự kiến sẽ đạt 26% vào năm 2026.

Việt Nam đứng thứ 48 trong số 157 quốc gia về chỉ số vốn con người (human capital index – HCI), đứng thứ hai trong ASEAN sau Singapore. Một đứa trẻ Việt Nam sinh ra ngày nay sẽ có năng suất lao động 67% khi lớn lên nếu có được giáo dục và sức khỏe đầy đủ. HCI của Việt Nam là cao nhất trong số các nước có thu nhập trung bình, nhưng có một số chênh lệch trong nước, đặc biệt đối với các dân tộc thiểu số. Cũng cần phải nâng cao kỹ năng của lực lượng lao động để tạo ra các công việc năng suất ở quy mô lớn trong tương lai.

Việt Nam thực hiện tốt giáo dục phổ thông. Việt Nam đã nhận được điểm số cao đáng kể trong Chương trình Đánh giá Học sinh Quốc tế (PISA) vào năm 2012 và 2015, nơi thành tích của học sinh Việt Nam vượt trội so với nhiều nước OECD (Tổ chức Hợp tác và Phát triển Kinh tế – Organization for Economic Cooperation and Development)

Tình hình sức khỏe đã được cải thiện song song với mức sống ngày càng tăng. Từ năm 1993 đến năm 2017, tỷ lệ trẻ sơ sinh tử vong dưới 1 tuổi giảm từ 32,6 xuống 16,7 (trên 1.000 trẻ được sinh ra). Từ năm 1990 đến năm 2016, tuổi thọ trung bình tăng từ 70,5 lên 76,3 tuổi, và là mức cao nhất trong khu vực đối với các quốc gia có cùng mức thu nhập. Chỉ số bao phủ về chăm sóc sức khỏe toàn dân của Việt Nam ở mức 73 – cao hơn mức trung bình của khu vực và toàn cầu – với 87% dân số được chăm sóc sức khoẻ ở mức độ nhất định. Tuy nhiên, tỷ lệ chênh lệch giới tính khi sinh cao và ngày càng gia tăng (năm 2018 là 115) cho thấy tình trạng phân biệt giới tính cơ bản vẫn còn. Đồng thời, Việt Nam là một trong những quốc gia có tốc độ già hóa dân số nhanh nhất và nhóm tuổi 65+ dự kiến sẽ tăng 2,5 lần vào năm 2050.

Trong 30 năm qua, cung cấp dịch vụ cơ bản được cải thiện đáng kể. Khả năng tiếp cận các dịch vụ cơ sở hạ tầng của các hộ gia đình tăng rõ rệt. Tính đến năm 2016, 99% dân số sử dụng điện làm nguồn chiếu sáng chính, tăng từ 14% vào năm 1993. Khả năng tiếp cận nước sạch ở các vùng nông thôn được cải thiện, tăng từ 17% năm 1993 lên 70% năm 2016, trong khi con số đó ở khu vực thành thị là trên 95%.

Tốc độ tăng trưởng và công nghiệp hóa nhanh chóng của Việt Nam đã có những tác động bất lợi đến môi trường và tài nguyên thiên nhiên. Tiêu thụ điện đã tăng gấp ba lần trong một thập kỷ qua, tăng nhanh hơn sản lượng điện tạo ra. Do sự phụ thuộc ngày càng nhiều vào nhiên liệu hóa thạch, chính ngành năng lượng chiếm gần 2/3 lượng phát thải khí nhà kính của quốc gia. Nhu cầu sử dụng nước tiếp tục tăng, trong khi năng suất sử dụng nước thấp, khoảng 12% so với tiêu chuẩn toàn cầu. Khai thác không bền vững tài nguyên thiên nhiên như cát, thủy sản và gỗ có thể ảnh hưởng tiêu cực đến triển vọng tăng trưởng dài hạn. Kết hợp các vấn đề, thực tế là phần lớn dân số và nền kinh tế của Việt Nam rất dễ bị tổn thương bởi các tác động của khí hậu.

Đô thị hóa, tăng trưởng kinh tế và tăng dân số mạnh đang gây ra những thách thức về quản lý chất thải và ô nhiễm ngày càng tăng nhanh. Lượng rác thải ở Việt Nam dự kiến sẽ tăng gấp đôi trong vòng chưa đầy 15 năm.

Việt Nam nằm trong số 10 quốc gia trên thế giới bị ảnh hưởng nặng nề nhất bởi ô nhiễm không khí.[2] Ô nhiễm nước gây ra chi phí lớn về năng suất trong các lĩnh vực then chốt và sức khỏe con người.

Chính phủ đang nỗ lực làm giảm tác động tới môi trường gây ra bởi tăng trưởng, đồng thời giảm thiểu và thích ứng với biến đổi khí hậu một cách hiệu quả vì Việt Nam được xếp hạng trong số năm quốc gia trên thế giới bị ảnh hưởng nặng nề nhất bởi biến đổi khí hậu. Đồng bằng sông Cửu Long của Việt Nam, đây là nơi sinh sống của 20 triệu người với 85% đất nông nghiệp và là vựa lúa của 96 triệu người Việt Nam, đang bị hẹp lại và có nguy cơ biến mất cao do tác động đan xen của biến đổi khí hậu, mực nước biển dâng, các tổn hại về môi trường do các đập thủy điện ở thượng nguồn gây ra.[3] Tất cả các rủi ro khí hậu làm tăng thêm mâu thuẫn tồn tại trong hiện trạng nền kinh tế tiêu thụ quá nhiều carbon của Việt Nam. Tính theo lượng phát thải trên GDP, Việt Nam đứng thứ 13 trong số các nền kinh tế tiêu thụ nhiều carbon nhất thế giới.[4]. Khi nền kinh tế phát triển, phát thải từ các ngành liên quan đến năng lượng được dự báo sẽ tăng gấp 10 lần trong giai đoạn 2010-2050.[5]

Các chiến lược và kế hoạch chính để kích thích tăng trưởng xanh, sử dụng bền vững các tài nguyên thiên nhiên đã được đưa ra. Chính phủ cũng đang thực hiện các biện pháp giảm thiểu và thích ứng với biến đổi khí hậu, ứng phó với các hiện tượng thời tiết khắc nghiệt và thiên tai bằng cách hiện thực hoá NDC Đóng góp Quốc gia tự quyết định cho hiệp định Paris.

II. Thực hiện Đóng góp Quốc gia tự quyết định

Việt Nam đã ký Công ước khung Liên hợp quốc về biến đổi khí hậu (UNFCCC) vào năm 1992 và phê chuẩn vào năm 1994; ký Nghị định thư Kyoto (KP) vào năm 1998 và phê chuẩn vào năm 2002; thành lập Ban chỉ đạo quốc gia thực hiện UNFCCC và KP; đệ trình lên Ban Thư ký truyền thông quốc gia đầu tiên của UNFCCC, năm 2003, Thông tin liên lạc quốc gia lần thứ hai, năm 2010, và Báo cáo cập nhật hai năm lần đầu, năm 2014.[6] Báo cáo cập nhật mới nhất của Việt Nam hoàn thành vào tháng 7 năm 2020

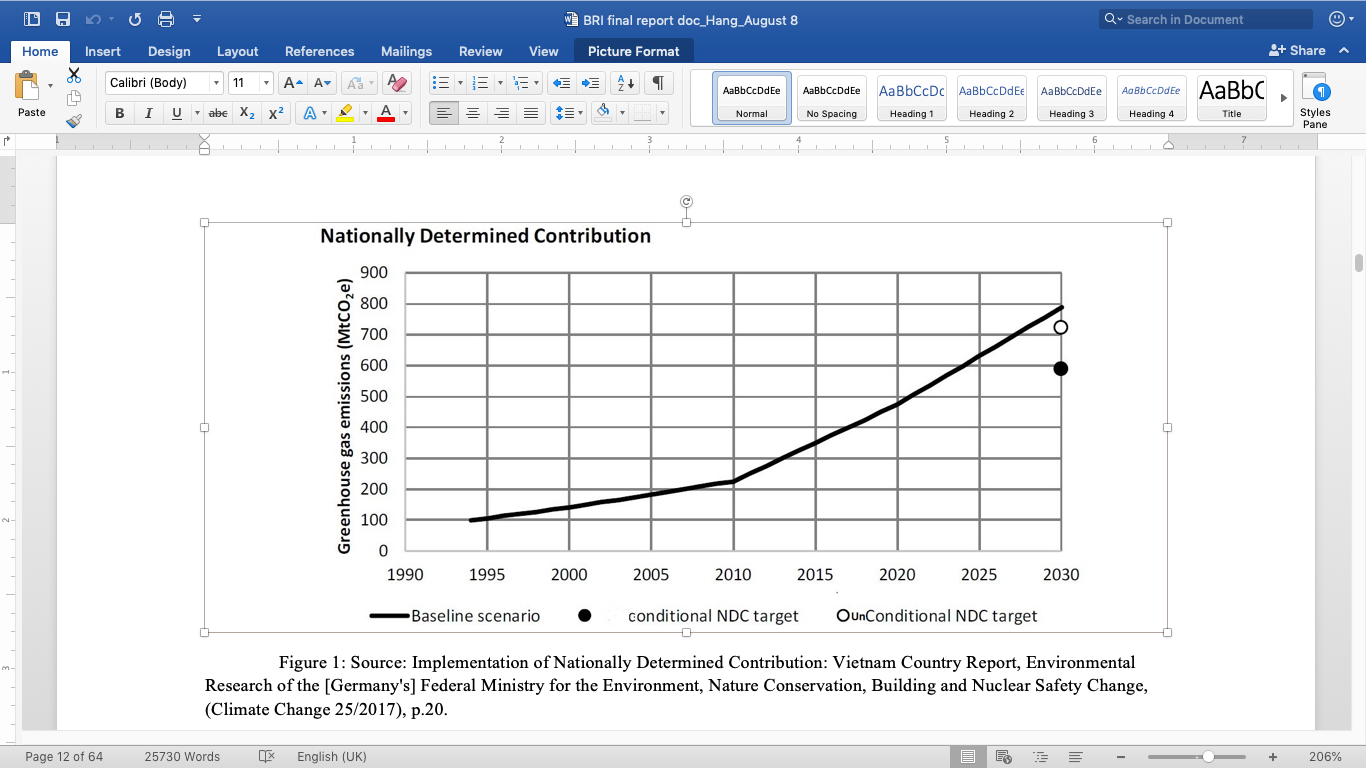

NDC của Việt Nam xác định lộ trình giảm thiểu khí nhà kính ( GHG ) trong giai đoạn 2021-2030. Với các nguồn trong nước, phát thải GHG sẽ giảm 8% vào năm 2030 so với kịch bản cơ bản ( Business as Usual – BAU ) – đây được gọi là mục tiêu không điều kiện . Mức đóng góp nêu trên có thể tăng lên 25% với sự hỗ trợ của quốc tế – đây được gọi là mục tiêu có điều kiện.[7]

II.1 Từ chiến lược đến thực hiện

Cơ cấu tổ chức thực thi NDC về năng lượng và khí hậu

Cơ quan chính chịu trách nhiệm về các hoạt động biến đổi khí hậu là Ủy ban Quốc gia về Biến đổi Khí hậu ( National Committee on Climate Change – NCCC ), được thành lập vào năm 2011 như một thành tố của Chiến lược Quốc gia về Biến đổi Khí hậu ( National Climate Change Strategy – NCCS ), cùng với Bộ Tài nguyên và Môi trường ( MONRE ) là thư ký. Chiến lược được hỗ trợ bởi một Hội đồng Tư vấn. Bộ TNMT cũng chịu trách nhiệm xây dựng các Hành động Giảm nhẹ Phù hợp Quốc gia ( Nationally Appropriate Mitigation Actions -NAMAs ) và vì mục đích này đã thành lập Nhóm công tác liên bộ về NAMA. Tuy nhiên, tất cả các Bộ đều thực hiện các hoạt động khá riêng lẻ và thiếu thông tin, liên lạc và phối hợp.[8]

Bộ Công Thương ( MOIT ) phụ trách ngành năng lượng. Trên thực tế, năng lượng đóng vai trò trung tâm trong hồ sơ phát thải của quốc gia, việc ngành năng lượng thiếu sự đóng góp như mong đợi để đạt được NDC và loại trừ ngành công nghiệp năng lượng là những dấu hiệu cho thấy rất cần thiết có thêm sự tham gia mạnh mẽ hơn về mặt thể chế của MOIT trong các hoạt động biến đổi khí hậu – các hoạt động để đạt được nền kinh tế carbon thấp thực sự.[9]

Văn phòng Tiết kiệm và Tiết kiệm Năng lượng trong MOIT được thành lập năm 2006 để hỗ trợ thực hiện Chương trình hiệu quả Năng lượng Quốc gia Việt Nam.[10]

Bộ Kế hoạch và Đầu tư (MPI) chủ trì lồng ghép biến đổi khí hậu vào các quy hoạch, chiến lược và chương trình phát triển kinh tế xã hội của quốc gia và cấp tỉnh. Bộ MPI cũng điều phối và phân bổ vốn cho các đề xuất về năng lượng do các bộ và cơ quan chủ quản đệ trình.[11]

Các bộ chủ quản chịu trách nhiệm xây dựng, thực hiện các chiến lược và kế hoạch hành động trong các lĩnh vực phụ trách của mình như được nêu trong Chiến lược quốc gia về biến đổi khí hậu (NCCS), bao gồm Bộ Nông nghiệp và Phát triển nông thôn (MARD) – cơ quan chịu trách nhiệm nông nghiệp và lâm nghiệp, Bộ Giao thông Vận tải (MOT) và Bộ Xây dựng (MOC). Bộ Tài chính (MOF) quản lý giải ngân và chi thường xuyên của toàn bộ nền kinh tế Nhà nước.[12]

Hệ thống chính trị của Việt Nam chỉ có một Đảng: Đảng Cộng sản Việt Nam ( ĐCSVN ), và hầu hết các quan chức cấp cao là đảng viên ĐCSVN. ĐCSVN, đặc biệt là cơ quan quyền lực tối cao của ĐCSVN – Bộ Chính trị – mặc dù chính thức không phải là một bộ phận của chính phủ, nhưng có rất nhiều quyền ảnh hưởng mỗi khi ban hành nghị quyết về bất kỳ vấn đề nào của đất nước, chẳng hạn như vấn đề năng lượng. Nhiều thành viên cơ quan chính phủ trung thành thực hiện chỉ đạo của Đảng Cộng Sản Việt Nam (VCP).

Hồ sơ phát thải

Theo NDC của Việt Nam, năm 2010, tổng lượng khí thải quốc gia lên tới 246,8 triệu tấn CO2eq. Đến năm 2020, ước tính tăng lên 474,1 triệu tấn CO2eq và đạt 787,4 triệu tấn CO2eq vào năm 2030 theo kịch bản BAU.[13]

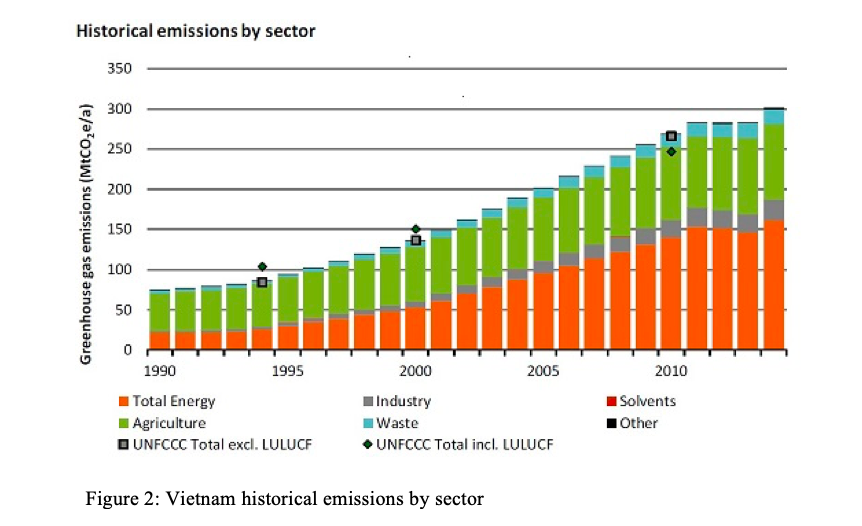

Tổng lượng phát thải được báo cáo trong đợt kiểm kê cuối cùng là 246,8 triệu tấn CO2e vào năm 2010 và 266 triệu tấn CO2e loại trừ từ phát thải từ sử dụng đất, chuyển đổi mục đích sử dụng đất và lâm nghiệp (land use, land-use change, and forestry -LULUCF ). Lượng khí thải sau được ước tính sẽ tiếp tục tăng lên 301 triệu tấn CO2e vào năm 2014, chiếm 0,6% lượng khí thải toàn cầu.[14]

Nguồn phát thải lớn nhất, đã loại trừ LULUCF là ngành năng lượng, chiếm khoảng một nửa lượng phát thải khí nhà kính của Việt Nam. Tiếp theo là ngành nông nghiệp, vẫn chiếm gần một phần ba lượng phát thải, nhưng đã có mức tăng trưởng tuyệt đối khiêm tốn và mức độ quan trọng tương đối giảm mạnh, từ 64% năm 1994 xuống còn 34% năm 2010. Mặc dù tỷ trọng của ngành này và các lĩnh vực chất thải đã tăng gấp đôi kể từ năm 1994, các ngành vẫn đóng góp một phần nhỏ vào tổng lượng phát thải, với 8% cho ngành công nghiệp và 6% cho chất thải.[15]

Đến năm 2030, ngành năng lượng dự kiến chiếm 80% tổng lượng phát thải (loại trừ LULUCF). Tuy nhiên, trong NDC, ngành dự kiến chỉ đóng góp 4,4% tổng mức giảm đối với mục tiêu không điều kiện và 9,8% đối với mục tiêu có điều kiện [16]. Ngành Thương mại và công nghiệp (Commercial and industrial – C&I) là những ngành tiêu thụ năng lượng lớn nhất, chiếm 60% tiêu dùng quốc gia. Ngoài ra, các ngành C&I được dự báo sẽ có tốc độ tăng trưởng kinh tế cao nhất (7,4%) hàng năm so với tất cả các lĩnh vực khác ở Việt Nam.

Kể từ khi Chiến lược quốc gia về biến đổi khí hậu của Việt Nam được ban hành năm 2011 và NDC được đệ trình vào năm 2015, các nỗ lực ứng phó từ sự kết hợp của chính phủ, xã hội dân sự và doanh nghiệp đã đóng góp tích cực cho cam kết NDC Việt Nam. Tuy nhiên, các giải pháp chủ động nhất để giảm phát thải khí nhà kính (GHG) đến từ khu vực tư nhân với các chiến lược và hành động dựa trên nguyên tắc của thị trường. Các doanh nghiệp đa quốc gia của Mỹ, châu Âu và Nhật Bản là những tác nhân chủ động nhất trong việc thực hiện các giải pháp khí hậu thông qua sử dụng năng lượng hiệu quả, mua bán năng lượng tái tạo và cam kết công khai trong Sáng kiến 100% Năng lượng tái tạo (100% Renewable Energy – RE100 và Mục tiêu dựa trên Khoa học (Science-based Targets – SBTs).[17]

Đồng thời, vận hành thị trường ở Việt Nam đang chứng minh rằng nhu cầu của khu vực tư nhân cho năng lượng tái tạo có tiềm năng thúc đẩy mở rộng quy mô đáng kể về việc triển khai năng lượng sạch ở các thị trường mới nổi. Điều này đã được chứng minh bằng sự bùng nổ năng lượng mặt trời ở Việt Nam trong giai đoạn 2019-2020 với công suất lắp đặt tăng gấp 35 lần trong 16 tháng chỉ tính riêng mặt trời trên mái nhà. Ngành công nghiệp năng lượng mặt trời được dự đoán sẽ tăng đột biến với chương trình thí điểm Thỏa thuận mua bán điện trực tiếp (Direct Power Purchase Agreements – DPPA ) cho những người mua năng lượng lớn vào năm 2020 [18]., thành công thí điểm DPPA và xa hơn nữa có thế đưa Việt Nam trở thành nước dẫn đầu khu vực về năng lượng sạch và đóng góp vào tăng trưởng carbon thấp bền vững.[19]

Một tiến bộ khác liên quan đến NDC ở Việt Nam đã được Chính phủ Việt Nam (MONRE) phối hợp với ADB [20]. thực hiện về việc áp dụng hệ thống Giám sát, Báo cáo và Xác minh (MRV) cho Quỹ Công nghệ Sạch (for Clean Technology Fund – CTF ). Các dự án do CTF tài trợ sử dụng 5 chỉ số: loại phát thải CO2 (tính bằng tấn CO2), tăng tài trợ tài chính cho carbon thấp (số lượng vốn), tăng cung cấp năng lượng tái tạo (tính bằng công suất lắp đặt MW), tăng khả năng tiếp cận giao thông công cộng (tính bằng số lượng hành khách), tăng hiệu quả sử dụng năng lượng (số điện tiết kiệm tính bằng GWh). Quỹ này nhắm mục tiêu vào các khoản đầu tư carbon thấp trong lĩnh vực năng lượng và vận tải, đồng thời huy động thêm hỗ trợ tài chính và đóng góp cho các NDC. Hệ thống chỉ số MRV được kiến nghị đưa vào Luật Môi trường Việt Nam sửa đổi 2020 và đó có thể là cơ sở kỹ thuật tốt và dựa trên bằng chứng để định lượng mục tiêu phát thải theo ngành cho cam kết của NDCs Việt Nam.[21]

Lấy giảm phát thải từ lưới điện làm ví dụ, hệ số phát thải (emission factors – EF ) của lưới điện là lượng CO2 phát thải trên MWh. EF càng cao có nghĩa là lưới điện phụ thuộc càng lớn hơn vào nhiên liệu hóa thạch và hiệu suất của đường dây truyền tải thấp. Điều này cũng có nghĩa chỉ số EF càng cao thì không tốt đối với khí hậu do phát thải CO2 cao hơn. Chỉ số EF của lưới điện VN [22]. đã tăng từ 0,8649 tCO2 / MWh năm 2015-2017.[23] lên 0,9130 tCO2 / MWh năm 2018.[24] Nguyên nhân chính là do sử dụng nhiều nhiệt điện than trong các hệ thống phát điện mà hiệu suất truyền tải không được cải thiện nhiều.

Hơn nữa, chỉ số EF của lưới điện Việt Nam cũng đã cao hơn các nước trong khu vực Đông Nam Á và rộng hơn là châu Á. Ví dụ EF của lưới điện của Indonesia là 0,7751 tCO2 / MWh, Ấn Độ là 0,7429 tCO2 / MWh. Lưới của các nước phát triển hơn có chỉ số EF thấp hơn, ví dụ Nhật Bản là 0,4961 và Hàn Quốc là 0,5170 [25]. Với dự báo về nhu cầu điện tăng cao, nếu Việt Nam không nỗ lực để làm xanh lưới điện quốc gia, NDC khó có thể đáp ứng được.

Bên cạnh đó, vấn đề trong hệ thống năng lượng của Việt Nam còn nằm ở việc phân bổ nguồn phát điện không đồng đều. Hoạt động thương mại và công nghiệp của đất nước tập trung ở miền Nam – 60% khu công nghiệp nằm ở miền Nam và vùng kinh tế sông Mekong [26] – nơi các công ty và chính phủ ngày càng lo ngại về tình trạng thiếu điện, trong khi việc phát điện chủ yếu ở miền Bắc.[27] Nếu chúng ta tăng cường nhiều hệ thống điện phi tập trung hơn với năng lượng tái tạo, chỉ số EF của lưới điện cuối cùng sẽ giảm không chỉ nhờ lượng năng lượng tái tạo bổ sung vào lưới điện mà còn đạt hiệu suất cao hơn nhờ giảm tổn thất trên các đường dây tải điện dài.[28]

Không thể phủ nhận việc Việt Nam đã và đang xây dựng các chiến lược toàn diện để tăng trưởng bền vững với con đường kinh tế carbon thấp và đất nước đã đạt được những tiến bộ đáng hoan nghênh. Tuy nhiên, việc triển khai các chiến lược trên thực tế phải đối mặt với những thách thức.

II.2 Đầu tư từ ODA và FDI vào cơ sở hạ tầng carbon thấp

Trong những năm qua, Chính phủ Việt Nam đã ưu tiên phát triển năng lượng và cơ sở hạ tầng giao thông, trong đó ngân sách hàng năm chiếm 9-10% GDP quốc gia. Mặc dù được ưu tiên cao nhưng đầu tư chủ yếu cho năng lượng và giao thông đến từ các nguồn vốn ODA. Thập kỷ trước, 91% tổng vốn ODA dành cho Việt Nam là dành cho lĩnh vực năng lượng và giao thông.[29]

Tính đến năm 2010, Việt Nam có 51 nhà tài trợ ODA, trong đó 28 nhà tài trợ song phương trực tiếp đóng góp 62% vốn ODA giai đoạn 2000 – 2017.[30] Các nhà tài trợ ODA song phương hàng đầu bao gồm Nhật Bản, Hàn Quốc, Hà Lan, Mỹ, Đức, Pháp. Ngân hàng Thế giới – IDA (International Development Association – Hiệp hội Phát triển Quốc tế ) và ADB là các nhà tài trợ đa phương ODA lớn nhất cho Việt Nam cho đến năm 2017. Vốn ODA từ Trung Quốc đã tăng đáng kể trong những năm gần đây, tăng từ mức trung bình 2 triệu USD / năm vào năm 2010 lên 500 USD / năm vào năm 2015, và ODA của nước này chủ yếu là vốn vay lãi suất thấp để phát triển cơ sở hạ tầng [31], và ODA của Trung Quốc cho cơ sở hạ tầng carbon thấp không tồn tại trước năm 2010.

Từ năm 2016, Việt Nam đã đưa ra các chính sách ưu tiên đặc biệt cho các khoản chi có nguồn vốn ODA vào mục tiêu tăng trưởng xanh của đất nước, cho các ngành công nghiệp thân thiện với môi trường và ứng phó với biến đổi khí hậu [32]. Tuy nhiên, thực tế, chi ODA chủ yếu dành cho nghiên cứu liên quan đến khí hậu và phần lớn là không đáng kể cho phát triển năng lượng sạch và giao thông carbon thấp.

Lĩnh vực giao thông vận tải đã nhận được 62% tổng vốn ODA của cả nước trong giai đoạn 2010-2017, tương đương với 9,76 tỷ USD đầu tư vào phát triển cơ sở hạ tầng giao thông. Đầu tư chủ yếu – 61,89% ODA- dành cho giao thông đường bộ, tiếp theo là đường sắt – 14%, vận tải thủy – 11% và hàng không – 6% [33].

Ngành năng lượng nhận được 29% tổng vốn ODA quốc gia, là 4,76 tỷ USD từ 2010 – 2017. Phần lớn nhất – 34,31% tương đương 1,6 tỷ USD – là đầu tư vào các nhà máy nhiệt điện than [34], thứ hai – 30,58% – là cải tạo và mở rộng lưới điện truyền tải và phân phối, 15,37% đầu tư sản xuất điện từ các nguồn tài nguyên không tái tạo như thủy điện lớn, dầu khí. Vốn ODA dành cho sản xuất năng lượng tái tạo như gió, mặt trời, sinh khối, nhiên liệu sinh học vẫn ở mức thấp.[35] Trong ngành điện, Chính phủ Việt Nam đã có sự thay đổi đáng kể trong chính sách bảo hộ đối với ngành điện nhằm khuyến khích ngành điện không phải cần đến bảo lãnh của Chính phủ để xin vốn ODA mà cần phải tự huy động các nguồn tài chính đa dạng bao gồm FDI và vốn tư nhân trong nước.[36]

FDI đã đóng góp đáng kể vào tăng trưởng kinh tế của Việt Nam trong thập kỷ qua. Đóng góp của FDI cho kinh tế Việt Nam tăng gần gấp đôi từ 15% trong những năm 1986-1996 lên 28% trong giai đoạn 2010-2017, tương đương 14% tổng ngân sách nhà nước. Đặc biệt trong năm 2017, FDI đóng góp tới 40,6% tổng vốn đầu tư vào nền kinh tế Việt Nam .[37] Mặc dù có sự tăng trưởng FDI đáng kể nhờ đất nước cải thiện mạnh môi trường kinh doanh, nhưng FDI cho ngành giao thông vận tải carbon thấp và năng lượng sạch hầu như không đáng kể.[38]

Trong lĩnh vực giao thông, nguồn vốn FDI chủ yếu được đầu tư để đặc thù để phát triển các cảng biển kết nối với các khu công nghiệp và khu kinh tế, và đã nhận được khoản đầu tư 7,88 tỷ USD trong 10 năm qua. Các dự án cảng biển nhận được sự quan tâm đặc biệt từ nguồn vốn đầu tư trực tiếp nước ngoài (FDI) nhờ địa lý Việt Nam có đường bờ biển dài và nằm trong một trong những khu thương mại biển sầm uất nhất thế giới. Vốn FDI đầu tư trên mỗi dự án cho các khu công nghiệp và khu kinh tế tăng 17% trong giai đoạn 2013 – 2017.[39] Đường sắt, đường thủy nội địa và hàng không nhận được sự quan tâm từ các nguồn vốn FDI nhưng thị trường vẫn còn khiêm tốn. Vốn FDI từ các đối tác kinh doanh Trung Quốc đã tăng hơn 5 lần từ 2,5 tỷ USD vào cuối năm 2016 lên 13,4 tỷ vào cuối năm 2018.[40]

Từ năm 2017, Việt Nam đã có sự thay đổi chưa từng có trong chiến lược thu hút FDI từ tập trung chủ yếu vào công nghiệp chế biến chế tạo với 58% vốn FDI của quốc gia hiện tại sang một nền kinh tế định hướng phát triển dịch vụ với ưu tiên chuyển sang các công nghệ tiên tiến và bảo vệ môi trường bao gồm cả năng lượng sạch. Dự thảo Chiến lược thu hút FDI trong thời kỳ mới 2018 – 2030 được ban hành vào tháng 3/2018 đã chỉ ra cụ thể việc kêu gọi FDI cho năng lượng sạch và công nghệ môi trường.[41] Chiến lược FDI này cũng được Bộ Chính trị ủng hộ bởi Nghị quyết 50-NQ / TW ban hành vào tháng 8 năm 2019.[42] đã tạo động lực mạnh mẽ để mời gọi FDI vào các lĩnh vực công nghệ thân thiện với môi trường, năng lượng sạch và tiết kiệm năng lượng.

Chiến lược FDI mới được ban hành đã đưa ra một tín hiệu tích cực cho thị trường năng lượng sạch, dẫn đến nhu cầu FDI cho phát triển năng lượng tái tạo tăng lên với mức đầu tư hàng năm là 10 tỷ USD. Theo các nghiên cứu của Ngân hàng Thế giới phối hợp với Bộ Giao thông Vận tải Việt Nam,[43] đến năm 2030, trong kịch bản tích cực nhất, nhu cầu cho ngành giao thông vận tải carbon thấp để giảm 20% lượng phát thải carbon so với năm 2014 sẽ cần đầu tư 54 tỷ USD. Kịch bản này thực sự sẽ đòi hỏi đầu tư mạnh mẽ từ quốc tế và tham gia sâu rộng của khu vực tư nhân, bao gồm việc sử dụng xe máy điện (lên đến 30%), ô tô điện và xe buýt điện (lên đến 10% đội xe đang sử dụng), chuyển từ đường bộ sang đường sắt , việc triển khai các hệ thống tàu điện ngầm, dự kiến sẽ cải thiện tới 65% với việc củng cố hàng hóa và cải thiện hiệu quả ngành vận tải.[44]

Hiện nay, nguồn vốn ODA và FDI đầu tư vào cơ sở hạ tầng carbon thấp, đặc biệt cho lĩnh vực năng lượng sạch và giao thông, vẫn còn yếu. Tuy nhiên, các nỗ lực về phát triển nghiên cứu để triển khai các dự án carbon thấp thực tế đã được thực hiện với một số nghiên cứu và công tác hợp tác quốc tế đã bắt đầu hỗ trợ tăng trưởng carbon thấp của Việt Nam, đặc biệt là trong giao thông đô thị.

Với thỏa thuận đạt được giữa Ngân hàng Phát triển Châu Á, Ngân hàng Đầu tư Châu Âu, Chính phủ Tây Ban Nha và Chính phủ Việt Nam, JICA cung cấp khoản vay ODA cho Việt Nam và các nhà thầu Nhật Bản trong xây dựng tuyến tàu điện ngầm đầu tiên tại Việt Nam đặt tại Thành phố Hồ Chí Minh,[45] với tổng chi phí 1,3 tỷ USD.[46] Việc xây dựng được bắt đầu từ năm 2012, và cuối năm 2018 là ngày khai trương dự kiến, và sẽ có khả năng phục vụ 620.000 hành khách mỗi ngày khi khai trương. Tuy nhiên, tuyến metro đầu tiên đã bị trì hoãn hai năm và dự kiến sẽ đi vào hoạt động vào năm 2021 với chi phí đội lên 2,1 tỷ USD.

Trong khi đó, JICA cũng hỗ trợ Việt Nam trong quy hoạch các tuyến tàu điện ngầm khác tại thủ đô Hà Nội.[47] Với nguồn vốn vay ODA của Trung Quốc và các nhà thầu Trung Quốc, tuyến metro số 1 Hà Nội (Hà Đông – Cát Linh)[48] có kinh phí đầu tư ban đầu là 869 triệu USD. Việc xây dựng bắt đầu vào năm 2011 và dự kiến hoạt động vào năm 2018, tuy nhiên ngày hoạt động lại bị trì hoãn mà không có ngày khai trương chính thức. Sự chậm trễ này một phần cũng do COVID-19. Việc trì hoãn liên tục đã khiến chi phí của tuyến metro này đội lên gần 400 triệu USD.[49]

III. Hiện trạng ngành Năng Lượng Việt Nam, vấn đề và các giải pháp đề xuất

Việt Nam đã phát triển vượt bậc trong vài thập kỷ gần đây. Dân số tăng từ 60,896,721 người năm 1985 lên tới 95,540,395 người năm 2018, đạt mức tăng 57%.[50] Cũng trong khoảng thời gian này, GDP tăng 16 lần, từ 14,095 tỷ USD vào năm 1985 lên 245,214 tỷ USD năm 2018.[51] Mức tăng GDP trung bình là 7% trong khoảng 2001-2010, hạ xuống khoảng 5.82% trong những năm 2011-2015 rồi dần phục hồi ở mức 6.8% vào năm 2016 [52] và 7.1% năm 2018.[53]

Nhờ tăng trưởng nhanh, Việt Nam đã trở thành nền kinh tế phát triển nhanh nhất Đông Nam Á, đồng thời là nước phát thải khí nhà kính lớn thứ tư trong khu vực.[54] Cùng với sự phát triển kinh tế là việc tăng tiêu thụ và tăng sản xuất năng lượng. Theo dự báo trong Quy Hoạch Phát Triển Ngành Điện Quốc Gia 7 sửa đổi (Quy hoạch Điện VII Sửa đổi), nhu cầu điện của Việt Nam sẽ tăng ở mức trung bình hàng năm 8.7% trong 15 năm kể từ 2016 đến 2030. Công suất sản xuất điện trong nước sẽ tăng từ 38,358 MW năm 2015 lên 60,000 MW năm 2020, và lên tới 129,500 MW năm 2030, với năng suất tăng từ 164 tỷ kWh năm 2015 lên 265-278 tỷ kWh năm 2020 và ở mức 572-632 tỷ kWh năm 2030.[55]

Mức tăng nhu cầu năng lượng rất lớn này cùng với những quan ngại về an ninh năng lượng và biến đổi khí hậu đã dẫn đến một sự thay đổi trong quan điểm của chính phủ Việt Nam. Chính phủ Việt Nam ngày càng tập trung vào các nguồn năng lượng tái tạo và tăng hiệu quả sử dụng năng lượng.

An ninh năng lượng luôn là một mối quan tâm tối quan trọng của Việt Nam. Cụ thể, trong Nghị Quyết số 55-NQ/TW ban hành ngày 11 tháng 2 năm 2020, Bộ Chính Trị đã đề cập đến an ninh năng lượng đầu tiên trong danh sách các quan điểm chỉ đạo trong Chiến Lược Phát Triển Ngành Điện Quốc Gia, theo đó, Đảm bảo an ninh năng lượng quốc gia là nền tảng, đồng thời là tiền đề đầu tiên để phát triển kinh tế xã hội. Ưu tiên phát triển năng lượng nhanh và bền vững, đi trước một bước, gắn với bảo vệ môi trường sinh thái, đảm bảo quốc phòng, an ninh, thực hiện tiến bộ và công bằng xã hội có ý nghĩa đặc biệt quan trọng, đây là trọng tâm của toàn bộ quá trình công nghiệp hóa và hiện đại hóa đất nước. [56]

An ninh năng lượng xếp hạng năm trong hệ thống an ninh bảy cấp của Việt Nam, bao gồm an ninh quốc phòng, an ninh chính trị xã hội, an ninh kinh tế, an ninh lương thực, an ninh năng lượng, an ninh nước và sinh thái, an ninh môi trường.[57] Tuy nhiên, thói quen gắn an ninh năng lượng và an ninh quốc phòng với nhau trong các bài phát biểu và văn kiện như Nghị Quyết 55-NQ/TW của Bộ Chính Trị ở trên, cho thấy khả năng an ninh năng lượng nằm ở vị trí số hai chỉ sau an ninh quốc phòng quốc gia.

An ninh năng lượng mang ý nghĩa khác nhau đối với mỗi người. Tuy nhiên, chắc hẳn tất cả người dân Việt Nam đều đồng ý ở một điểm, đó là: An ninh năng lượng, ngoài các ý nghĩa khác, mang ý là có đủ năng lượng trong cả thời bình lẫn thời chiến. Do đó độc lập về (nguồn cung) năng lượng, hay khả năng tự lực về năng lượng, là mối quan tâm hàng đầu của người Việt Nam.[58]

Thực tế là gần đây Việt Nam đã nhận ra rằng, đất nước đang tụt hậu trong lĩnh vực năng lượng và lĩnh vực này có một loạt vấn đề cần được giải quyết, như Nghị Quyết số 55 của Bộ Chính Trị đã nêu ra:

Những hạn chế và yếu kém [trong lĩnh vực năng lượng] do nhiều nguyên nhân, nhưng nguyên nhân chủ quan là chủ yếu.

- Nhận thức về vai trò, vị trí và tầm quan trọng của ngành năng lượng và mục tiêu đảm bảo an ninh năng lượng quốc gia chưa đầy đủ và chưa được quan tâm đúng mức…

- Quy định pháp luật cho ngành năng lượng… vẫn còn đối mặt với nhiều hạn chế, thiếu thống nhất, chưa đảm bảo tính tương thích với pháp luật quốc tế.

- Một số cơ chế chính sách chưa phù hợp với cơ chế thị trường, chưa thúc đẩy việc xây dựng một thị trường năng lượng cạnh tranh.

- Các chính sách về hỗ trợ đầu tư và quản lý tài nguyên vẫn còn thiếu và chưa đồng bộ.

- Các chính sách về khoa học và công nghệ đối với ngành năng lượng còn chậm đổi mới… [62]

Trong khi Việt Nam đang tìm cách đổi mới và cải thiện lĩnh vực năng lượng, sự hỗ trợ của Sáng kiến Vành Đai và Con Đường của Trung Quốc (Belt and Road Initiative – BRI) nằm trong sự cân nhắc của các nhà hoạch định chính sách Việt Nam, do Việt Nam nằm trên Vành Đai và Con Đường và bởi Việt Nam là một trong những thành viên sáng lập đầu tiên của Ngân hàng Đầu tư Hạ tầng Châu Á (AIIB) do Trung Quốc lãnh đạo [63] – và là nhà đầu tư chính của BRI. Tuy nhiên, nói chung, công chúng Việt Nam nhìn các dự án công cộng lớn với nguồn đầu tư từ Trung Quốc một cách nghi ngờ và lo ngại, bởi thông tin về việc hầu hết các thỏa thuận của Trung Quốc trong mảng năng lượng và giao thông thường gắn với các ngành phát thải các-bon lớn [64], cùng với xung đột địa chính trị liên tục trên khu vực biển Nam Trung Hoa mà Việt Nam gọi là Biển Đông.

Tuy nhiên, chúng tôi tin tưởng thiện chí của Trung Quốc trong việc thành lập BRI, mặc dù vẫn còn các vấn đề ban đầu. Trong tuyên bố chính thức đầu tiên về BRI năm 2005, Trung Quốc đã đặt ra một số nguyên tắc làm việc, một trong số đó là: [Sáng Kiến Vành Đai và Con Đường] là hài hòa và hòa nhập. Sáng Kiến này ủng hộ sự khoan dung giữa các dân tộc, tôn trọng con đường và chế độ khác nhau của các nước, và hỗ trợ đối thoại giữa các dân tộc khác nhau… sao cho các quốc gia chung sống hòa bình vì thịnh vượng chung. [65]. Nguyên tắc này có nghĩa là Trung Quốc sẵn lòng thảo luận với từng nước trong khu vực Vành Đai và Con Đường về các vấn đề liên quan tới mỗi dự án BRI nằm trên quốc gia đó mà không áp đặt hệ tư tưởng Trung Hoa lên nước này. Nguyên tắc này có vẻ là cách duy nhất hợp lý nếu Trung Quốc mong muốn xây dựng tuyến đường thương mại bao phủ toàn cầu và chạy qua khoảng 70 quốc gia, bởi vì việc áp đặt ý muốn và tư tưởng Trung Hoa lên các quốc gia trong khu vực này không phải là cách thực tiễn để xây dựng Sáng Kiến Vành Đai và Con Đường.

Thêm vào đó, gần đây Trung Quốc đã trở thành nhà sản xuất năng lượng gió và mặt trời lớn nhất thế giới, đồng thời là nhà đầu tư nội địa lẫn nước ngoài lớn nhất trong lĩnh vực năng lượng tái tạo.[66] Với vị thế đó và kinh nghiệm trong lĩnh vực năng lượng tái tạo, giờ đây Trung Quốc ở vị trí chia sẻ hiểu biết và kinh nghiệm với thế giới, qua đó thực sự biến mong muốn trở thành người đi đầu thế giới về năng lượng tái tạo thành sự thật.

Trong các phần tiếp theo, chúng tôi tập trung vào ngành năng lượng và giao thông của Việt Nam, đề cập tổng quát đến trọng tâm của phân tích thị trường năng lượng và trình bày một loạt các kiến nghị nhằm cải thiện lĩnh vực này, trong đó có tính đến an ninh năng lượng, hiệu quả sử dụng năng lượng, đa dạng trong dự trữ năng lượng, các nguồn năng lượng tái tạo và cạnh tranh trong thị trường năng lượng.

Hệ thống năng lượng của Việt Nam

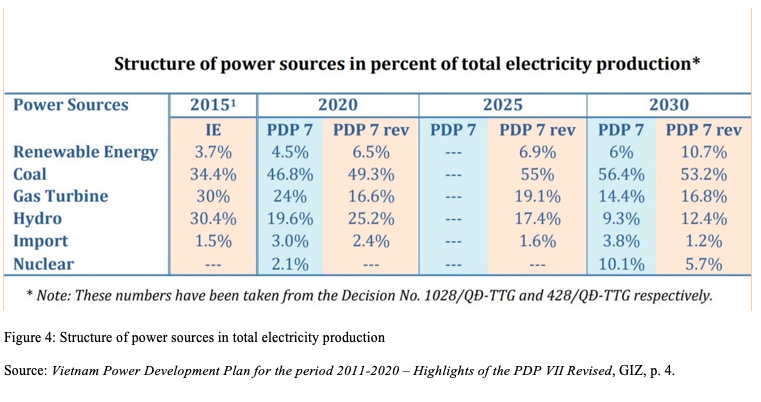

Theo Hội Đồng Khoa Học Tạp chí Năng lượng Việt Nam thuộc Hiệp hội Năng lượng Việt Nam, hệ thống nguồn cung cấp năng lượng Việt Nam năm 2019 bao gồm 36.1% than, 3.3% dầu và năng lượng khác, 13% tua-bin khí, 30.8% thủy điện vừa và lớn, 15.8% năng lượng tái tạo (mặt trời, gió, thủy điện nhỏ, sinh khối) và 1% nhập khẩu [67].

So sánh số liệu thực tế năm 2019 với dự báo trong Quy hoạch Điện VII Sửa đổi, chúng ta thấy:

Bảng 1: So sánh nhu cầu năng lượng thực tế năm 2019 với dự báo trong Quy hoạch Điện VII Sửa đổi

|

Nguồn năng lượng |

Số liệu thực tế 2019 |

Quy hoạch Điện VII Sửa đổi 2020 |

| Than | 36.1% | 49.3% |

| Dầu và năng lượng khác | 3.3% | |

| Tua-bin khí | 13% | 16.6% |

| Thủy điện vừa và nhỏ | 30.8% | 25.2% |

| Năng lượng tái tạo (mặt trời, gió, sinh khối, thủy điện nhỏ) | 15.8% | 6.5% |

| Nhập khẩu | 1% | 2.4% |

Số liệu thực tế năm 2019 là đáng khích lệ. Đóng góp thực tế của than đá năm 2019 chỉ ở mức 36.1% trong tổng nguồn cung năng lượng so với dự báo đạt mức 49.3% năm 2020. Đóng góp thực tế của cả than và dầu năm 2019 chỉ ở mức 39.4% so với dự báo 49.3% chỉ riêng cho than năm 2020. Đóng góp thực tế của năng lượng tái tạo và thủy điện vừa và nhỏ là 46.6% so với dự báo 31.7% cho năm 2020.

Chúng tôi cho rằng số liệu thực tế năm 2020 thậm chí còn đáng khích lệ hơn so với năm 2019. Rõ ràng cho tới lúc này quá trình triển khai thực tế đã vượt mong đợi của Quy hoạch Điện VII. Dĩ nhiên khoảng cách lớn giữa phần đóng góp của than đá trong Kế hoạch và mức tiêu thụ thực tế có thể xác định do sự phát triển năng lượng tái tạo, nhờ đó đã góp phần giảm tiêu thụ than. Bản Quy hoạch Điện VII sửa đổi cũng phản ánh một điều rằng chính phủ Việt Nam đã nhận ra cơ hội trong việc sử dụng năng lượng tái tạo và dần bắt kịp với thị trường năng lượng tái tạo thế giới. Bản Quy hoạch sửa đổi đã tăng mục tiêu phát triển năng lượng tái tạo cho thấy kết quả tích cực của nỗ lực bền bỉ mà các bên liên quan cùng với toàn xã hội trong việc ủng hộ và thúc đẩy chính phủ hành động để chuyển đổi sang năng lượng sạch. Tuy nhiên, sự khác biệt trong Quy hoạch Điện VII Sửa đổi không hẳn chỉ là do sự chuyển đổi nhanh chóng và rõ ràng của chính phủ sang năng lượng tái tạo, mà lần nữa, cần xét đến nguyên nhân chủ quan trong quá trình lập kế hoạch như Nghị quyết 55/NQ-TW của Bộ Chính Trị, nguyên nhân chủ quan duy ý chí đã đưa đến những mục tiêu quá mức (phần trăm đóng góp của than trong tổng nguồn cung) ngay từ đầu và không phù hợp với sự tiến triển của thị trường. Chúng tôi sẽ thảo luận về điều này sâu hơn trong phần III.4 liên quan đến vấn đề của nền kinh tế kế hoạch.

Và tuy nhiên, tồn tại những vấn đề lớn trong ngành điện của Việt Nam. Trong một cuộc hội thảo tổng kết các hoạt động công thương năm 2019 tổ chức bởi Bộ Công Thương ngày 27 tháng 12 năm 2019 với sự có mặt của Thủ Tướng Nguyễn Xuân Phúc, EVN đã chính thức thông báo Việt Nam đang đối mặt với nguy cơ thiếu điện bởi một số nguyên nhân, cụ thể như các đập thủy điện đang thiếu nước, các nhà máy điện than đang thiếu than, hệ thống điện quốc gia không có đủ công suất để tải tất cả lượng năng lượng tái tạo sản xuất từ các nhà máy điện tái tạo hiện tại.

Giải pháp được đưa ra là: một, thúc đẩy hoàn thành một số các nhà máy nhiệt điện đã được đồng ý xây dựng; hai, tăng sản lượng từ các nhà máy điện than và dầu hiện thời; ba, tăng lượng điện nhập khẩu từ Lào.

Cũng trong hội thảo này, Thủ Tướng đã nói tựu chung là: Cần phải đẩy mạnh xây dựng các nhà máy điện than theo kế hoạch, nhưng công chúng có thể sẽ không đồng tình với việc tiếp tục phát triển các nhà máy điện than mới.[70]

Thêm vào đó, Chỉ số Chuyển đổi Năng lượng Toàn cầu năm 2020 của Diễn Đàn Kinh Tế Thế Giới chỉ ra rằng Việt Nam đang đứng thứ 65 trong tổng số 115 nền kinh tế, hạ chín bậc so với năm ngoái và tiếp tục tụt lại sau lưng nhiều quốc gia Đông Nam Á khác. Ở Đông Nam Á, Việt Nam xếp hạng thấp hơn Singapore (hạng 13), Malaysia (hạng 38), Brunei (hạng 49), Thái Lan (hạng 53) và Phi-líp-pin (hạng 57). Trong khu vực, Việt Nam chỉ đứng cao hơn Indonesia (hạng 70) và Cam-pu-chia (hạng 91).[71]

III.1 Than

Than đã luôn được coi là thành tố quan trọng nhất trong chính sách năng lượng của Việt Nam. Quy hoạch Điện VII và Điện VII Sửa đổi cho giai đoạn 2011-2020 với tầm nhìn tới 2030 đã đặt chỉ tiêu đóng góp của than trong sản lượng năng lượng ở mức 49.3% vào năm 2020. Tuy nhiên, Quy hoạch Điện VII được soạn năm 2011 và sửa đổi năm 2016 khi năng lượng tái tạo vẫn chưa được chú ý nghiêm túc. Kể từ thời điểm đó, những tiếng nói cổ vũ năng lượng tái tạo đã ngày càng trở nên lớn hơn.

Quy hoạch Điện VII Sửa đổi đã đặt mục tiêu cho tổng công suất điện than năm 2020 ở mức 26,000 MW. Thế nhưng tính đến ngày 9 tháng 8 năm 2019, tổng công suất của tất cả các nhà máy điện than đang vận hành là 17,206 MW, thấp hơn nhiều so với kế hoạch.[72]

Việt Nam từng xuất khẩu than, nhưng kể từ năm 2013 Việt Nam đã trở thành nước nhập khẩu than, sau 120 năm khai thác và tự cung cấp đủ nhờ các nguồn than trong nước.[73] Tới năm 2017, lượng than nhập khẩu đóng góp 29% lượng tiêu thụ than trong nước. Năm 2019, tập đoàn nhà nước VINACOMIN (Tập Đoàn Than và Khoáng Sản Quốc Gia Việt Nam) tiếp tục tăng nhu cầu than nhập khẩu nhằm cung cập cho công nghiệp điện và các ngành công nghiệp nặng khác như thép và xi-măng.[74]

Bảng 2: Lượng than nhập khẩu vào Việt Năm trong thời gian 2015-2019 (đơn vị: nghìn tấn)

| Năm | 2015 | 2016 | 2017 | 2018 | 2019 |

| Lượng than nhập khẩu (nghìn tấn) | 6.900 | 13.200 | 14.500 | 22.850 | 36.820 (10 tháng) |

| Từ Indonesia | 1.915 | 2.946 | 6.144 | ||

| Từ Úc | 1.441 | 3.961 | 3.768 | ||

| Từ Nga | 1.400 | 3.687 | 2.401 |

Năm 2019, Việt Nam sản xuất hơn 39 triệu tấn than sạch (trong tổng số 40.5 triệu tấn than thô). Do đó, lượng than nhập khẩu 10 tháng đầu năm 2019 đã đạt 94% lượng than Việt Nam sản xuất.[75] Thế nhưng, do giá thành than tiếp tục tăng và giá năng lượng tái tạo tiếp tục giảm, nhập khẩu than không phải là giải pháp khôn ngoan lâu dài, đặc biết nếu xét đến an ninh quốc gia.[76]

Tháng 11 năm 2019, công ty tài chính Standard Chartered đã rút lui khỏi hai dự án điện than là Vũng Áng 2 (công suất 1.200 MW) và Vĩnh Tân 3 (công suất 1.980 MW). Quyết định này gửi một thông điệp rõ ràng tới các nhà hoạch định chính sách Việt Nam và dứt khoát sẽ đẩy nhanh quá trình giảm sự có mặt của than trong các chính sách năng lượng quốc gia.

Ngày 31 tháng 12 năm 2019, một số các tổ chức xã hội dân sự Việt Nam [77] đã gửi một bản kiến nghị [78] tới Thủ Tướng, họ đề nghị chính phủ không xây dựng 14 dự án nhiệt điện than đã được cho phép,[79] với tổng công suất 17,390 MW.[80] Các tác giả của bản kiến nghị nói rằng dừng các dự án này sẽ giúp tránh được 7600 cái chết hàng năm do ô nhiễm. Họ gợi ý rằng chính phủ chuyển sang năng lượng tái tạo để thay thế các dự án này.[81]

Tuy nhiên, có những quan ngại về năng lượng tái tạo, ví dụ về năng lượng mặt trời và năng lượng gió, bởi hai nguồn năng lượng này phụ thuộc vào thời tiết và do đó không ổn định. Sử dụng các công nghệ tích trữ năng lượng nhằm ổn định nguồn cung của năng lượng tái tạo cần đến những khoản đầu tư lớn, không chỉ chi phí cho bản thân ắc-qui mà còn cần các trang trại mặt trời/gió lớn hơn nhằm tạo ra đủ điện để sử dụng tức thì và để dự trữ. Như vậy đầu tư sẽ cần lớn hơn nhiều.[82]

Thêm vào đó, bản thân EVN có đề cập đầy thiện cảm với công nghiệp siêu tới hạn (supercritical – SC) và quá siêu tới hạn (ultra-supercritical – USC) cho các nhà máy điện than, các công nghệ này sẽ giúp các nhà máy điện than hoạt động hiệu quả hơn và phát thải ít hơn. Hiện tại, công nghệ đốt than quá siêu tới hạn (USC) là một công nghệ tiên tiến đang được sử dụng ở nhiều quốc gia. Công nghệ này có thể cải thiện hiệu suất phát điện lên tới 42.5% với tỉ lệ tiêu thụ năng lượng chỉ ở mức 0.425 kg trên 1 kWh.[83]

Ngoài ra, Nhật Bản là nước đi đầu trong việc phát triển công nghệ hiệu suất cao nhờ vào chu trình kết hợp khí hóa than tích hợp (Integrated coal gasification combined cycle – IGCC). Công nghệ này đã được thử nghiệm thành công ở Osaki, thành phố Hiroshima. Nhật Bản đã và đang xây dựng các nhà máy nhiệt điện sử dụng công nghệ này ở Nakoso và Hirono, tỉnh Fukushima. Giải pháp này nhằm tăng hiệu quả sử dụng than vì cho phép sử dụng than chất lượng thấp (Bituminous A, Lignite). Cụ thể, công nghệ cho phép sản xuất khí ga để sản xuất điện thông qua tua-bin khí hoặc tua-bin hơi giống như chu trình kết hợp khí thiên nhiên.[84] Đặc tính mới của công nghệ IGCC so với công nghệ quá siêu tới hạn USC là khả năng tăng hiệu quả sản xuất lên tới 46-50%. Đặc biệt, lượng khí CO2 có thể tách ra và giữ lại của công nghệ này lớn hơn nhiều so với công nghệ nhiệt điện than truyền thống, nhờ đó phát thải CO2 giảm tới 20% so với công nghệ quá siêu tới hạn.[85]

Kinh nghiệm của Trung Quốc chỉ ra rằng đất nước này từng là nhà tiêu thụ than lớn nhất thế giới. Năm 2003, than đóng góp tới 67% tiêu thụ năng lượng sơ cấp của Trung Quốc.[86] Do đó, điện than của Trung Quốc bị gắn với kém hiệu quả và ô nhiễm khủng khiếp.[87] Thế nhưng, kể từ thời điểm đó, Trung Quốc đã thành công trong việc thiết lập một chính sách mạnh mẽ về điện than sạch, với việc sử dụng tất cả các công nghệ than sạch hiện đại, bao gồm cả SC, USC, và IGCC.[88]

Theo EVN, Việt Nam đã có một số nhà máy sử dụng công nghệ siêu tới hạn và quá siêu tới hạn, ví dụ như Vĩnh Tân 4, Vĩnh Tân 4 mở rộng, Duyên Hải 3 mở rộng [89]. Cũng theo họ thì Với mức tăng trưởng năng lượng trung bình 10% một năm thì để đảm bảo an ninh năng lượng quốc gia, việc tiếp tục sử dụng điện than sạch là cần thiết… [90]

Đề xuất

Xét đến các yếu tố nói trên, chúng tôi gợi ý giải pháp cho vấn đề của các nhà máy điện than là:

Chúng tôi tin tưởng rằng chính phủ Việt Nam sẽ có thể xây dựng một sự đồng thuận quốc gia về một dự luật nhằm: thứ nhất, hoãn xây dựng các nhà máy điện than mới; thứ hai, dần nâng cấp tất cả các nhà máy điện than hiện tại để sử dụng công nghệ các-bon thấp tiên tiến như siêu tới hạn, quá siêu tới hạn và chu trình kết hợp khí hóa than tích hợp; thứ ba, một khi tất cả các nhà máy điện than đã được nâng cấp sử dụng công nghệ các-bon thấp thì cần quay lại câu hỏi liệu chúng ta có cần xây dựng thêm nhà máy điện than lúc này không? [91]

Các đầu tư than đá của Trung Quốc tại Việt Nam

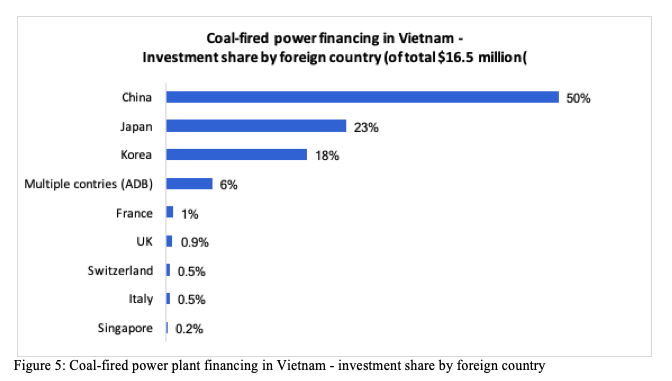

Đặc biệt, theo nghiên cứu của GreenID,[92] đến năm 2017 Việt Nam đã huy động được 40 tỷ USD đầu tư xây dựng các nhà máy nhiệt điện than với 52% vốn đầu tư từ vốn vay nước ngoài (Hình 5). Trong đó, Trung Quốc là nhà đầu tư than lớn nhất tại Việt Nam, cung cấp một nửa số vốn đầu tư nước ngoài, tương đương 8,3 tỷ USD, tiếp theo là Nhật Bản (3,7 tỷ USD) và Hàn Quốc (3 tỷ USD).

Hình 5: Tài trợ nhà máy nhiệt điện than tại Việt Nam – tỷ trọng đầu tư của nước ngoài

Trung Quốc cũng là nhà tài trợ than lớn nhất trong số các Cơ quan tín dụng xuất khẩu quốc tế lớn, trong đó Ngân hàng Exim của Trung Quốc cung cấp 50% toàn bộ tín dụng tương đương 4 tỷ USD, tiếp theo là Ngân hàng Xuất nhập khẩu Hàn Quốc – 1,76 tỷ USD, Ngân hàng K-sure của Hàn Quốc – 1,294 tỷ USD , và Ngân hàng Hợp tác Quốc tế Nhật Bản – 1,207 tỷ USD (Hình 6).

Hình 6: Các tổ chức tín dụng xuất khẩu đầu tư vào các nhà máy nhiệt điện than ở Việt Nam

Ngoài ra, đầu tư của các ngân hàng thương mại Trung Quốc chiếm 80% tổng vốn đầu tư cho nhiệt điện than của các ngân hàng thương mại tại Việt Nam, cụ thể là 4 ngân hàng: Ngân hàng Phát triển Trung Quốc (1,57 tỷ USD), Ngân hàng Công thương Trung Quốc (1,08 tỷ USD), Ngân hàng Trung Quốc và Ngân hàng Xây dựng Trung Quốc , mỗi bên cung cấp tương đương 783 và 787 triệu USD (Hình 7).

Hình 7: Các ngân hàng thương mại nước ngoài đầu tư vào các nhà máy nhiệt điện than tại Việt Nam

Theo nghiên cứu của GreenID năm 2017, trong tổng vốn đầu tư 40 tỷ USD mà Việt Nam huy động vào các nhà máy điện than, gần một phần ba vốn đầu tư, tương đương 31% đến từ các nguồn tài trợ không xác định của cả đầu tư nước ngoài và trong nước. [93] Thêm vào đó, chủ sở hữu của phần lớn các nhà máy điện than hiện có và quy hoạch ở Việt Nam là các công ty nhà nước và các khoản nợ của các công ty nhà nước, theo định nghĩa, có thể được coi là nợ công. Do đó, công chúng thực sự có quyền được thông báo về những khoản nợ này. Điều này vẫn là một mối lo ngại cũng là yêu cầu từ các quỹ đầu tư nước ngoài và trong nước đối với các nhà máy điện than Việt Nam về tính minh bạch để giám sát mọi rủi ro liên quan đến tài sản công bị mắc kẹt.

III. Nhiệt điện khí

Tỉ trọng thực tế của nhiệt điện khí trong sản lượng điện năm 2019 là 13%, so với dự báo năm 2020 là 16,6% điện năng quốc gia trong Quy hoạch Điện VII hiệu chỉnh. Dự báo cho năm 2025 là 15.000 MW và năm 2030 là 19.000 MW tương đương với 19% và 16.8% tổng công suất điện quốc gia .

Khí thiên nhiên ( Natural Gas – NG ) và khí thiên nhiên hóa lỏng ( Liquefied natural gas – LNG ) thường thải ra CO2 ít hơn khoảng 50% so với than; ở Việt Nam LNG được cho rằng là nhiên liệu này có hiệu suất cao và thân thiện với môi trường. Có 80% khí thiên nhiên được sử dụng ở Việt Nam là dành cho phát điện.[94] Việt Nam hiện có 7200MW nhiệt điện khí.[95]

Những phản đối về sử dụng than có thể sẽ giúp tăng NG và LNG cho các nhà máy điện. Bốn năm trước 2016, tỉnh Bạc Liêu đã quyết định không xây nhà máy điện than Cái Cùng và gần đây đã cho phép công ty Delta Offeland Energy xây dựng một dự án nhà máy điện LNG với công suất 3200MW với vốn đầu tư 4 tỉ USD. Rất có thể các tỉnh khác sẽ làm theo Bạc Liêu.[96]

Vấn đề đặt ra là các nguồn khí thiên nhiên của Việt Nam đang dần cạn kiệt. Quy hoạch Điện VII hiệu chỉnh đặt mục tiêu nhiệt điện khí đạt công suất 19.000MW vào năm 2030, tương đương với 22 tỉ m3 khí thiên nhiên. Việt Nam sẽ phải phụ thuộc nhiều vào nhập khẩu khí thiên nhiên. Để đáp ứng kỳ vọng của Quy hoạch Điện VII hiệu chỉnh, đến năm 2030, Việt Nam sẽ phải nhập khẩu khoảng 50% lượng khí thiên nhiên để đáp ứng nhu cầu cả nước.[97]

Giá khí thiên nhiên hiện đang thấp trên thị trường. Khó có thể biết điều gì có thể xảy ra trong thời gian dài, khi thế giới đang bỏ than và tiến tới sử dụng khí thiên nhiên. Tuy nhiên, khi giá năng lượng mặt trời và năng lượng gió đang giảm ở mức chưa từng thấy, chúng ta có thể hy vọng rằng giá khí thiên nhiên sẽ không tăng một cách vô lý.

Suất đầu tư nhiệt điện khí luôn thấp hơn nhiệt điện than, bao gồm nhiệt điện than siêu tới hạn hoặc quá siêu tới hạn. Tại Việt Nam hiện nay, suất đầu tư nhiệt điện khí là 0,81 triệu USD / MW, và nhiệt điện than siêu tới hạn là 1,576 triệu USD / MW. Tính trung bình, suất đầu tư điện than đắt gấp khoảng 1,8 lần suất đầu tư điện khí.[98]

Cơ quan Năng lượng Quốc tế ( IEA ) dự báo nhu cầu khí toàn cầu dự kiến sẽ tăng 50% từ năm 2014 đến năm 2040, tăng nhanh hơn các loại nhiên liệu khác.[99]

Nghị quyết 55/2020/NQ-TW của Bộ Chính trị đặt ra mục tiêu cho nhập khẩu LNG là 8 tỉ m3 cho năm 2030 và 15 tỉ m3 cho năm 2045.Khó khăn đối với LNG là cơ sở hạ tầng nhập khẩu – chúng ta cần các kho cảng để xử lý và lưu trữ LNG, đặc biệt là gần các nhà máy điện.

Đề xuất

Rõ ràng trong thời gian dài, năng lượng tái tạo, đặc biệt là năng lượng mặt trời và gió, sẽ vượt trội mọi nguồn năng lượng khác. Khí thiên nhiên cuối cùng sẽ cạn kiệt. Tuy nhiên, trong 30 năm tới, khí thiên nhiên vẫn sẽ là nhiên liệu hiệu quả, ổn định và đáng tin cậy cho việc sản xuất điện.

Ưu tiên tất nhiên cần phải là năng lượng tái tạo. Nhưng nếu Việt Nam phải chọn giữa khí tự nhiên và than , thì nên chọn khí. Trước thực tế rằng, Việt Nam sẽ phải tăng nguồn cung năng lượng 10% mỗi năm để đảm bảo an ninh năng lượng,[100] ham muốn để xây nhà máy điện than là rất lớn, nhưng chúng ta cần kiềm chế lại ham muốn đó cho lợi ích phát triển bền vững. Điều đó có nghĩ là, nếu có một nhu cầu cấp thiết để xây nhà máy điện than, thì Việt Nam nên xây nhà máy nhiệt điện khí hoặc là năng lượng tái tạo.

III. 3 Năng lượng tái tạo

Thuật ngữ năng lượng tái tạo ở đây bao gồm năng lượng mặt trời, năng lượng gió, năng lượng sinh khối và thủy điện nhỏ, tương tự như cách chính phủ Việt Nam hiện đang sử dụng. Cách sử dụng thuật ngữ tái tạo này nhất quán với Cơ quan Năng lượng tái tạo quốc tế (IREA).[101]

Theo IREA, ở hầu hết các nơi trên thế giới hiện nay năng lượng tái tạo là nguồn phát điện mới với chi phí thấp nhất. Khi chi phí cho các công nghệ năng lượng mặt trời và gió tiếp tục giảm, các nguồn năng lượng này sẽ trở nên thông dụng ở nhiều quốc gia. Dự kiến đến năm 2020, gió trên đất liền và tấm quang điện mặt trời (PV) sẽ liên tục cung cấp một nguồn điện mới ít tốn kém hơn so với nhiên liệu hóa thạch với chi phí thấp nhất, mà không cần hỗ trợ tài chính. Chi phí cho công nghệ năng lượng mặt trời và năng lượng gió dự kiến sẽ tiếp tục giảm đến năm 2020 và tiếp tục giảm nữa.[102]

Các dữ liệu mới cho thấy chi phí sản xuất điện từ quang điện mặt trời và gió trên đất liền liên tục giảm theo thời gian. Vào đầu năm 2018, phân tích của IRENA về các thỏa thuận đấu giá và mua điện (PPA) cho thấy chi phí sản xuất điện trung bình toàn cầu có thể giảm xuống 0,049 USD / kWh đối với điện gió trên đất liền và 0,055 USD / kWh cho quang điện mặt trời vào năm 2020. Một năm sau, giá trị tiềm năng của điện gió trên đất liền vào năm 2020 đã giảm thêm 8%, xuống còn 0,045 USD / kWh, trong khi đó của quang điện mặt trời giảm 13%, xuống còn 0,048 USD / kWh.[103]

Công suất của năng lượng tái tạo tại Việt Nam từ năm 2013 và 2019 như sau:

Bảng 3: Tốc độ tăng trưởng của các nguồn năng lượng tái tạo giai đoạn 2013 – 2019 [104]

| 2013 | 2015 | 2017 | 2018 | 2019 | Tốc độ tăng trưởng hàng năm | |

| Tổng công suất đặt nguồn (MW) | 30473 | 38537 | 45410 | 49410 | 54880 | 10.1% |

| Trong đó, năng lượng tái tạo: | ||||||

| Thủy điện nhỏ | 1670 | 1984 | 2971 | 3322 | 3670 | 14% |

| Điện gió | 46 | 90 | 152 | 243 | 377 | 42% |

| Điện mặt trời | 4 | 4 | 4 | 86 | 4600 | 2019/2018 > 5300% |

| Sinh khối | 24 | 24 | 319 | 319 | 327 | 54.5% |

| Tổng lắp đặt năng lượng tái tạo | 1744 | 2102 | 3446 | 3970 | 8794 | 31.4% |

| Tỉ lệ năng lượng tái tạo | 5.7% | 5.5% | 7.6% | 8.0% | 16.4% |

Nguồn: EVN

Nghị quyết số 55/NQ-TW của Bộ Chính trị (ngày 11 tháng 2 năm 2020) đặt mục tiêu cho tỉ lệ các nguồn năng lượng tái tạo trong tổng cung năng lượng sơ cấp đạt khoảng 15% -20% vào năm 2030 và 25% -30% vào năm 2045. Những mục tiêu này nằm trong tầm tay của Việt Nam.[105]

III.3.i Năng lượng sinh khối và rác thải

Năng lượng sinh khối chủ yếu được sử dụng trong công nghiệp, đặc biệt là các xí nghiệp và nhà máy nông nghiệp và vẫn chưa được sử dụng đúng mức. Phần lớn người Việt Nam, bao gồm người dân nông thôn, sử dụng bếp gas và nhiên liệu khác và số người sử dụng sinh khối để nấu ăn và các hoạt động hàng ngày đang giảm đi nhanh chóng.

Từ năm 2013 đến 2015, công suất năng lượng sinh khối hàng năm chỉ đạt 24 MW. Năm 2017 chứng kiến một bước nhảy vọt lên mức 319 MW, đó là một phản ứng chậm với Quyết định số 24/2014/QĐ-TTg của Thủ tướng Chính phủ (ngày 24 tháng 3 năm 2014) đặt giá điện FIT ở mức 5,8 UScents / kWh.[106]

Năm 2019, công suất năng lượng sinh khối thực tế là 377 MW. Các công ty nông nghiệp cho biết giá điện FIT quá thấp để khuyến khích đầu tư sinh khối.[107]

Quy hoạch Điện VII hiệu chỉnh đặt mục tiêu sản xuất điện sinh khối ở mức 1% tổng công suất điện quốc gia vào năm 2020, 1,2% cho năm 2025 và 2,1% cho năm 2030.[108]

Ngành mía đường là một nguồn tạo điện năng hiệu quả từ sinh khối. Việt Nam có hơn 40 nhà máy đường, tạo ra tổng doanh thu hơn 1 tỉ USD mỗi năm. Công suất năng lượng sinh khối kết hợp hàng năm của các nhà máy này có thể đạt 4.300 GWh.[109] Do đó, ngành công nghiệp đường có thể tạo thêm 2.180 việc làm xanh và giảm khoảng 2,7 tấn CO2 mỗi năm, tương đương với lượng phát thải của Thành phố Hồ Chí Minh ( TP HCM ) trong năm 2013.[110]

Tại Việt Nam sinh khối bao gồm các sản phẩm phụ từ gỗ (32 triệu tấn / năm hoặc 11,6 triệu TOE), các sản phẩm phụ nông nghiệp (80 triệu tấn / năm hoặc 17,6 triệu TOE), chất thải hữu cơ (0,8 triệu TOE / năm), chất thải rắn đô thị ( MSW – rác thải từ nhà ở, văn phòng, doanh nghiệp (0,82 triệu TOE / năm) và chất thải chăn nuôi (11,3 tỉ m3 khí / năm).[111] Tổng sinh khối có sẵn là 118 tấn / năm, là 80,7 TOE, gấp đôi lượng khí tự nhiên được sản xuất bởi tập đoàn Dầu khí Việt Nam ( PVN ).[112]

Ngày 5 tháng 3 năm 2020, Quyết định số 08/2020/QĐ-TTg của Thủ tướng Chính phủ đã tăng giá điện FIT từ sinh khối lên 7,03 UScents / kWh cho các dự án điện đồng phát nhiệt điện ( CHP ) và 8,47 UScents / kWh cho các dự án khác. Thời hạn của tất cả các hợp đồng mua bán điện đối với điện sinh khối là 20 năm.[113] Quyết định này đã được coi là một nền tảng quan trọng nhất để thu hút đầu tư nhiều hơn vào ngành điện sinh khối, nhằm đạt được các mục tiêu của Quy hoạch Điện VII hiệu chỉnh. [114]

Rác thải rắn đô thị

Có lẽ nguồn sinh khối quan trọng nhất vẫn cần sự quan tâm nghiêm túc từ chính phủ là rác thải rắn đô thị ( MSW ). MSW, nếu không được xử lý và chuyển đổi thành điện hoặc các sản phẩm hữu ích khác, đây tiếp tục là một nguồn gây ô nhiễm rất lớn.

Mỗi ngày Việt Nam thải ra khoảng 70.000 tấn MSW. Hà Nội và Thành phố Hồ Chí Minh thải ra từ 7000 đến 8000 tấn mỗi ngày. 85% MSW ở Việt Nam vẫn được xử lý bằng cách chôn lấp, nên chiếm nhiều diện tích đất, tạo ra các vấn đề về vệ sinh, có khả năng gây ô nhiễm và không được tận dụng để tạo ra năng lượng. Chỉ có 15% MSW được sử dụng cho các mục đích khác, bao gồm chuyển đổi thành điện.[115]

Việt Nam gần đây đã xây dựng một số nhà máy điện từ MSW: nhà máy Vietstar tại Củ Chi, TP HCM (đốt 2.000 tấn / ngày, công suất điện 40MW); Nhà máy Sóc Sơn tại Hà Nội (4.000 tấn / ngày, 75 MW); Nhà máy Phú Thọ (1.000 tấn / ngày, 18MW); Nhà máy Thanh Hóa (1.000 tấn / ngày, 18MW); Nhà máy Thái Nguyên; Nhà máy Hải Phòng; Nhà máy Khánh Hòa… Những nhà máy này vẫn còn quá nhỏ so với vấn đề về MSW khổng lồ của Việt Nam.[116]

Quyết định số 31/2014/QĐ-TTg của Thủ tướng Chính phủ (ngày 5 tháng 5 năm 2014) đặt giá điện FIT đối với các dự án phát điện đốt chất thải rắn trực tiếp ở mức 10,05 UScents / kWh, và ở mức 7.28UScents / kWh đối với các dự án phát điện đốt khí thu hồi từ bãi chôn lấp chất thải rắn .[117]

Ngoài giá điện FIT, nhà sản xuất điện cũng được chính quyền thành phố trả một khoản phí xử lý MSW và được hưởng toàn bộ số tiền thu được từ việc bán các sản phẩm phụ từ SWD, như phân trộn hoặc nhựa tái chế.[118] Có vẻ như động lực tài chính không phải là một vấn đề.

Tuy nhiên, tồn tại những vấn đề khác:

– Có vẻ như Chính phủ đang tạo ra các giá mua điện FIT khác nhau cho các loại công nghệ khác nhau để tạo ra điện từ MSW. Hiện tại, có hai loại giá mua điện FIT từ Quyết định 31/2014/QĐ-TTg: điện từ đốt chất thải rắn trực tiếp và điện từ đốt khí thu hồi từ bãi chôn lấp chất thải. Các loại công nghệ khác chưa có giá mua điện FIT như khí hoá phát điện, lên men tạo khí Biogas phát điện…[119]

Không nên có giá mua điện FIT khác nhau đối với các loại công nghệ khác nhau được sử dụng bởi các nhà sản xuất điện độc lập. Sử dụng các giá điện FIT khác nhau cho các nhà sản xuất điện khác nhau có nghĩa là có sự phân biệt đối xử. Ngoài ra, chính phủ không thể chạy theo các công nghệ mới để tìm ra giá mua điện FIT mới, đồng thời khiến môi trường đầu tư trở nên phức tạp và khó hiểu khi các nhà đầu tư không biết họ nên chọn công nghệ nào.

– Vấn đề Quan liêu: Các thủ tục từ việc chọn nhà đầu tư (mất từ 1 đến 2 năm) để đánh giá các kế hoạch và thiết kế của nhà đầu tư, sắp xếp an toàn, tác động môi trường, tất cả đều mất rất nhiều thời gian. Ngoài ra, các doanh nghiệp cần xin chữ ký phê duyệt của nhiều Bộ và cơ quan khác nhau.[120]

– Phân loại MSW: Khi người dân không phân loại rác, các công ty xử lý MSW sẽ có nhiều công việc hơn để làm, bao gồm chia tách và phân loại. Điều này làm cho công việc chậm hơn và tốn kém hơn.[121] Tất cả các thành phố nên buộc cư dân của mình phân loại rác vào các thùng rác khác nhau.

Đề xuất

- Trong số các nguồn sinh khối, MSW nên là mối quan tâm và ưu tiên hàng đầu của chính phủ vì đây là vấn đề ô nhiễm và sức khỏe bên cạnh vấn đề năng lượng.

- Cần có một giá mua điện FIT cho tất cả điện MSW, bất kể sử dụng công nghệ nào đi nữa. Tất cả các nhà đầu tư nên được đối xử bình đẳng và hãy để thị trường đưa ra lựa chọn tốt nhất.

- Đơn giản hóa và tăng tốc các thủ tục của chính phủ để làm cho quá trình đầu tư nhanh hơn và suôn sẻ hơn.

- Yêu cầu công dân phân loại vào các thùng rác khác nhau để việc thu gom hiệu quả.

III.3.ii Điện gió

Việt Nam có đường bờ biển dài 3000km và tiềm năng điện gió là 160 GW.[122] Tuy nhiên, phát triển điện gió vẫn còn rất hạn chế. Công suất điện gió đã được tăng chậm nhưng đều đặn từ 46MW năm 2013 lên tới 377MW năm 2019.

Ngày 19 tháng 6 năm 2011, Thủ tướng Chính phủ đã ban hành Quyết định số 37/2011/QĐ-TTg để hỗ trợ các dự án điện gió ở Việt Nam, cung cấp giảm thuế, tiền thuê địa điểm và các hỗ trợ khác, cộng với giá điện FIT là 7,8 UScents / kWh).[123] Rõ ràng, gía điện FIT này đã không đủ hấp dẫn cho thị trường.

Ngày 10 tháng 9 năm 2018, Thủ tướng Chính phủ đã ban hành Quyết định số 39/2018/QĐ-TTg để thay đổi Quyết định 37/2011 và đưa vào giá điện FIT mới 8,5 UScents / kWh cho dự án điện gió trên đất liền và FIT là 9,8 US / kWh cho các dự án điện gió trên biển. Các giá mua điện FIT mới này sẽ có hiệu lực đến ngày 1 tháng 11 năm 2021.[124]

Năm 2019, điện gió của Việt Nam có thị phần công suất khiêm tốn là 377 MW.

Tuy nhiên, theo Bộ Công thương, tính đến ngày 13 tháng 5 năm 2020, đã có một số dự án điện gió được đề xuất phê duyệt và bổ sung vào kế hoạch của chính phủ, với tổng công suất 4800 MW. Trong số đó, chỉ có 9 dự án đã bắt đầu hoạt động với tổng công suất 350 MW[125]. Bộ Công thương đã đề xuất tăng tổng công suất điện gió 6.030 MW trong các kế hoạch cho năm 2025 trong phương án cơ sở, hoặc 11.630 MW trong phương án cao [126].

Các nhà đầu tư cho rằng giá mua điện FIT mới là hợp lý. Tuy nhiên, mỗi dự án điện gió, đặc biệt là dự án trên biển, cần ít nhất hai năm để chuẩn bị, trước khi có thể bắt đầu vận hành. Hạn chót ngày 1 tháng 11 năm 2021 trong Quyết định 39/2018/QĐ-TTg có thể là quá sớm đối với nhiều nhà đầu tư.

Vào ngày 10 tháng 6 năm 2020, Ngân hàng Thế giới đã phát hành Lộ trình phát triển điện gió trên biển cho Việt Nam: Những kết quả sơ bộ cho thấy hai kịch bản phát triển điện gió cho Việt Nam:

– Kịch bản tăng trưởng thấp (5GW vào năm 2030 và 35GW vào năm 2050)

- Hạn chế chuỗi cung ứng địa phương, xuất khẩu ít hơn, giảm chi phí năng lượng quy đổi ( levelized cost of energy – LCOE ).

- Tổng giá trị gia tăng 13 tỉ đô la Mỹ trong giai đoạn 2020-2035.

– Kịch bản tăng trưởng cao (10GW vào năm 2030 và 70GW vào năm 2050)

- Đẩy mạnh năng lực chuỗi cung ứng địa phương, nâng cao tỉ lệ cân đối địa phương, xuất khẩu nhiều hơn.

- Tăng lợi ích kinh tế cho Việt Nam: 50 tỉ đô la Mỹ trong giai đoạn 2020-2035 (bao gồm cả xuất khẩu).[127]

Trong kịch bản tăng trưởng cao, cơ hội tạo việc làm sẽ rất lớn:

- Tiềm năng tuyệt vời để Việt Nam cung cấp tháp, cánh quạt gió, bệ đỡ và dây cáp.

- Thị trường địa phương có tiềm năng lớn để tạo việc làm bền vững,

- Có tiềm năng xuất khẩu sang các thị trường khác, 700,000 FTE ( tương đương số việc làm toàn thời gian ) có thể được tạo ra từ năm 2020 đến năm 2035.[128]

Tuy nhiên, kịch bản tăng trưởng cao sẽ đòi hỏi một số điều chỉnh trong mạng truyền dẫn quốc gia:

- Kế hoạch truyền tải trong Quy hoạch điện VII điều chỉnh không đủ cho các kịch bản gió trên biển.

- Quy hoạch điện IIX sẽ tăng cường các mục sau:

- Trạm biến áp cục bộ.

- Mạng truyền dẫn Bắc – Nam.

- Yêu cầu bù phản ứng.

- Có khả năng là HVDC ( high-voltage direct current dòng một chiều cao áp ).[129]

Các cảng và cơ sở hạ tầng chỉ cần sửa chữa thêm các phần nhỏ. Nhiều cảng có không gian để sản xuất cũng như xây dựng – chỉ có 6 cảng cần nâng cấp các phần nhỏ. Các cảng xung quanh thành phố Hồ Chí Minh / Vũng Tàu có thể cùng nhau tạo thành một cụm.[130]

Ngân hàng Thế giới kết luận rằng tiềm năng và lợi ích là rất lớn:

- Việt Nam có nguồn tài nguyên gió trên biển quan trọng trên toàn cầu.

- Việt Nam có khả năng phát triển chuỗi cung ứng có và cơ sở hạ tầng cảng tốt.

- Gió trên biển có thể mang lại lợi ích kinh tế và môi trường đáng kể.

Tuy nhiên, để có tiềm năng phân phối, Việt Nam phải thực hiện một số điều:

- Tầm nhìn dài hạn và mục tiêu sản lượng rõ ràng.

- Xây dựng và triển khai các cơ chế cho thuê, giấy phép và hợp đồng mua bán điện.

- Tăng cường hệ thống truyền tải và cảng.

- Cân đối giữa kỳ vọng của ngành công nghiệp và Chính phủ.[132]

Đề xuất

Chúng tôi đề xuất Chính phủ:

- Kéo dài thời hạn ngày 1 tháng 11 năm 2021 để nhiều nhà đầu tư có thể nhận được lợi ích của giá mua điện FIT mới theo Quyết định 39/2018/QĐ-TTg,2. Áp dụng kịch bản tăng trưởng cao của Ngân hàng Thế giới (10GW vào năm 2030 và 70GW vào năm 2050) cho điện gió Việt Nam:a. Có một tầm nhìn dài hạn và mục tiêu về công suất rõ ràng.

b. Phát triển và triển khai cơ chế cho thuê, giấy phép và hợp đồng mua bán điện.

c. Nâng cấp hệ thống truyền tải và cảng.

d. Cân đối giữa kỳ vọng của ngành công nghiệp và Chính phủ.

III.3.iii Thủy điện nhỏ

Nguồn thuỷ điện nhỏ sở hữu công nghệ đã được phát triển lâu đời ở mức hoàn thiện, khả thi về mặt kinh tế (chi phí lắp đặt thấp), tác động tiêu cực đến môi trường không đáng kể, và góp phần rất quan trọng vào giải quyết vấn đề điện khí hóa nông thôn, nâng cao mức sống và điều kiện sản xuất, thúc đẩy phát triển kinh tế nông thôn, xóa đói giảm nghèo, nâng cao dân trí cho đồng bào vùng sâu, vùng xa.[133

Thông tin từ Báo cáo thủy điện nhỏ thế giới (2016), của Tổ chức phát triển công nghiệp Liên hợp quốc ( UNIDO ) và Trung tâm quốc tế về thủy điện nhỏ ( ICSHP ), trong số các nước ASEAN thì Việt Nam đứng thứ 2 về tiềm năng và phát triển thủy điện:

Bảng 4: Tiềm năng và sự phát triển thực tế của thủy điện nhỏ ASEAN (tính đến năm 2016)[134]

| Quốc gia | Tiềm năng (MW) | Số lượng nhà máy hiện tại | Tỉ trọng |

| Campuchia | 300 | 1 | – |

| Indonesia | 770 | 229 | 10% |

| Lào | 2.200 | 12 | 0.4% |

| Malaysia | 500 | 18 | 0.6% |

| Myanmar | 197 | 34 | 1.4% |

| Philippines | 1.975 | 101 | 4.5% |

| Thái Lan | 700 | 108 | 4.6% |

| Việt Nam | 7.200 | 1.836 | 78.5% |

| Tổng | 13.842 | 2.339 | 100% |

Việt Nam có tổng lượng mưa trung bình khá cao từ 1570~2000mm/năm. Mỗi năm, sông suối lớn nhỏ đổ ra biển, qua bờ biển dài 3260km, mang theo tổng lưu lượng nước khoảng 867 tỉ m3. Do đó, Việt Nam có tiềm năng thủy điện (lớn, vừa và nhỏ) rất dồi dào, được phân bố trên khắp các vùng lãnh thổ. Hằng năm trên 2000 sông suối lớn nhỏ có chiều dài trên 10km có thể sản xuất ra khoảng 300 tỉ kWh điện năng. Tổng tiềm năng kỹ thuật được đánh giá khoảng 120 tỉ kWh, với công suất tương ứng khoảng 30.000 MW. Tuy nhiên nếu xem xét thêm các yếu tố kinh tế – xã hội và tác động đến môi trường, dự báo về biến đổi khí hậu sẽ xảy ra tại Việt Nam thì tiềm năng kinh tế, kỹ thuật chỉ trong phạm vi 83-104 tỉ kWh, tương ứng với công suất 20.750-26.000MW.[135]

Trong lĩnh vực thủy điện, theo Quy hoạch Điện VII hiệu chỉnh,[136] hai lĩnh vực (1) thủy điện lớn & vừa và (2) thủy điện nhỏ được phân chia nhằm góp phần đáp ứng nhu cầu điện của đất nước được quy định theo kịch bản cơ sở là: năm 2020 là 265 tỉ kWh và năm là 572 tỉ kWh, như sau:[137]

Bảng 5: Cơ cấu công suất và sản lượng thủy điện năm 2020 so với năm 2030

| Năm | 2020 | 2030 | ||

| Công suất/ Tiềm năng sản xuất |

Tỉ trọng đáp ứng nhu cầu điện quốc gia |

Công suất / Tiềm năng sản xuất | Tỉ trọng đáp ứng nhu cầu điện quốc gia | |

| Tổng số | Công suất:

21,600 MW |

36% |

Công suất:

27,800 MW |

21.46% |

| Tiềm năng sản xuất:

78,175 tỉ kWh |

29.5% |

Tiềm năng sản xuất:

88,600 tỉ kWh |

15.5% |

|

| Thủy điện lớn và vừa và thủy điện tích năng | Công suất:

18,060 MW |

31.1% |

Công suất: 21,855 MW |

16.9% |

| Tiềm năng sản xuất:

66,780 tỉ kWh |

25.2% |

Tiềm năng sản xuất:

70,928 tỉ kWh |

12.4% |

|

| Thủy điện nhỏ | Công suất:

3540 MW |

5.9% |

Công suất:

6914 MW |

4.56% |

| Tiềm năng sản xuất:

11,395 tỉ kWh |

4.3% |

Tiềm năng sản xuất:

17,672 tỉ kWh |

3.1% |

|

Hiện tại Việt Nam đã khai thác cạn kiệt công suất thủy điện lớn, chỉ có thủy điện vừa và nhỏ mới có chỗ cho sự phát triển [138]. Theo UNIDO, thủy điện nhỏ Việt Nam có công suất tiềm năng 7.200 MW và hiện chỉ khai thác được 25,5% công suất đó.[139]

Các vấn đề trong thủy điện

Mặc dù có tiềm năng lớn về phát triển năng lượng và xã hội cho các vùng nông thôn và vùng sâu vùng xa, thủy điện nhỏ của Việt Nam phải đối mặt với nhiều vấn đề, chủ yếu là ở quản lý:

- Thứ nhất, việc giám sát quy hoạch thủy điện vẫn còn chồng chéo giữa nhiều bộ và cơ quan khác nhau. Bộ Tài nguyên và Môi trường quy hoạch phát triển tài nguyên nước, Bộ Công Thương quy hoạch nhiều cấp thuỷ điện, Bộ Nông nghiệp và Phát triển Nông thôn quy hoạch thuỷ lợi… Do đó, mỗi kế hoạch thủy điện khi triển khai đầu tư xây dựng cần có sự phê duyệt và đồng thuận của nhiều bộ, ngành. Thậm chí có dự án khi triển khai xây dựng mới phát hiện sự chồng chéo về mặt quy hoạch, phải xử lý gây lãng phí, chậm tiến độ.[140]

- Việc quy hoạch và quản lý các nhà máy địa phương được giao cho chính quyền địa phương. Tuy nhiên, chính quyền địa phương thường thiếu chuyên môn và trình độ, hoặc thiếu kỷ luật và sự tận tâm.[141]

- Đôi khi có tình trạng chính sách đền bù của một số địa phương đối với việc giải phóng mặt bằng tạo ra nhiều tranh chấp.[142]

- Việc đấu nối với lưới điện quốc gia còn có thể là một quá trình tốn thời gian, do cần phải kết nối nhiều nhà máy nhỏ vào lưới điện quốc gia trong cùng một khoảng thời gian.[143]

- Yếu tố quan trọng nhất trong vận hành nhà máy thủy điện là an toàn tuyệt đối, đảm bảo hài hòa lợi ích giữa việc sử dụng nước và giảm thiểu các tác động tiêu cực ở hạ du, đòi hỏi nhiều sự linh hoạt trong vận hành. Tuy nhiên, trong thực tế, nhiều nhà máy được vận hành mà chỉ ưu tiên cho mục tiêu hiệu quả kinh tế mà không lưu tâm hoặc thiếu thông tin liên quan đến các tác động đối với dòng chảy về hạ du, gây ra lũ lụt và thiệt hại.[144]

Ngày 4 tháng 9 năm 2018, Chính phủ đã ban hành Nghị định số 114/2018/NĐ-CP về Quản lý an toàn đập và hồ chứa nước, giao cho Bộ Công thương và Bộ NN & PTNT công việc bảo đảm an toàn này, kết hợp với Ủy ban nhân dân tại địa phương. Đây có lẽ là một nỗ lực hiệu quả trong tập trung hóa và đơn giản hóa quản lý đập và hồ chứa.[145]

Đề xuất

Dựa trên phân tích trên, chúng tôi đề xuất:

- Chính phủ cần xem xét, soạn thảo luật và tập trung hoá nội dụng pháp luật hiện có vào một hệ thống quản lý tập trung và hợp lý hơn, đưa thủy điện nhỏ vào sự quản lý của một bộ, chẳng hạn như Bộ Công thương. Đơn vị trung tâm này sẽ có những quyết định cuối cùng về quy hoạch, đánh giá và xử phạt liên quan hoạt động của các nhà máy thủy điện.

- Ủy ban nhân dân địa phương đóng vai trò là đơn vị trung gian cho bộ trung tâm trong giám sát và xử phạt liên quan đến vận hành các nhà máy thủy điện nhỏ tại địa phương.

- Bộ chủ quản trung tâm này cần hỗ trợ mạnh mẽ và toàn diện cho Ủy ban Nhân dân địa phương về chuyên môn và kiến thức, tốt nhất là cung cấp các hướng dẫn chuyên sâu với các đầu việc chi tiết để chính quyền địa phương thực hiện theo.

- Luật hình sự nên được sử dụng trong trường hợp nghiệm trọng, coi thường tính mạng và an toàn trong quy hoạch, phê duyệt kế hoạch hoặc vận hành nhà máy, đặc biệt khi có tham nhũng.

III.3. iv Năng lượng mặt trời

Từ bảng Tốc độ tăng trưởng của các nguồn năng lượng tái tạo giai đoạn 2013 – 2019[146], chúng ta có thể thấy rằng vào cuối năm 2017, công suất lắp đặt năng lượng mặt trời chỉ là 4 MW, năm 2018 là 86 MW, sau đó chỉ qua một năm, 2019, đã tăng vọt lên 4600 MW. Cú nhảy này rõ ràng là một phản ứng tán thành đối với Quyết định số 11/2017/QĐ-TTg của Thủ tướng Chính phủ (ngày 11 tháng 4 năm 2017) khuyến khích phát triển các điện mặt trời tại Việt Nam. Trong Quyết định này, chính phủ đã đảm bảo rằng EVN sẽ mua năng lượng mặt trời từ các nhà đầu tư điện độc lập trong 20 năm với giá 9,35 UScents / kWh, cộng với giảm thuế và tiền thuê nhà xưởng. Giá mua điện FIT này thực tế cao gấp hai lần so với chi phí điện trung bình toàn cầu là 4,8 UScents / kWh cho năm 2019.

Thật không may, chính sách này đã không tồn tại lâu; rất sớm sau khi ban hành, các nhà đầu tư đã đổ xô vào và EVN thông báo rằng lưới điện quốc gia không có đủ năng lực để thu nhận tất cả công suất lắp đặt của các nguồn điện mới đầu tư. Vào ngày 6 tháng 4 năm 2020, Thủ tướng Chính phủ đã ban hành Quyết định số 13/2020/QĐ-TTg, nhằm đưa tất cả các dự án điện mặt trời mới vào một khung giá mua điện thấp hơn và một quy trình cạnh tranh hơn để bán điện cho EVN, và bãi bỏ biểu giá mua điện ưu đãi trong Quyết định số 1/2017/QĐ-TTg, trừ một số trường hợp đặc biệt.[150]

Vấn đề chính ở đây là: (1) Giá mua điện FIT theo Quyết định 11/2017/QĐ-TTg rất hấp dẫn các nhà đầu tư tư nhân. Năm 2019, EVN đã bán lẻ điện ở mức 8 UScents / kWh, nhưng EVN phải mua từ các nhà sản xuất điện mặt trời độc lập với giá phát điện là 9,35 UScents / kWh. Rõ ràng, chính phủ phần nào đã có kế hoạch trợ cấp cho khoản thâm hụt này. Vì vậy, các nhà đầu tư mới đổ xô vào. (2) Lưới điện quốc gia chưa sẵn sàng để thực hiện một bước nhảy lớn – phải mất nhiều năm để chuẩn bị lưới điện, trong khi thi công xây dựng một nhà máy điện mặt trời có thể chỉ mất sáu tháng.[152] Chính phủ rõ ràng có vấn đề lên lịch trình.

Chuyển sang một quy trình cạnh tranh về giá mua điện FIT sẽ không giải quyết được vấn đề. Rất ít nhà đầu tư muốn đầu tư vào một dự án năng lượng mặt trời mà sau đó nhận ra rằng họ không thể bán điện cho EVN vì họ không thể thắng được giá thầu cạnh tranh. Họ sẽ làm gì với điện mà họ sản xuất? Ngay cả khi các nhà đầu tư được phép đấu thầu cho giá điện FIT trước khi xây dựng nhà máy của họ, điều gì sẽ xảy ra nếu chi phí xây dựng nhà máy cao hơn nhiều so với ước tính ban đầu?

Đề xuất

Tư duy về cạnh tranh là hướng đi đúng đắn, tuy nhiên, cấu trúc cơ bản của thị trường năng lượng Việt Nam không cho phép cạnh tranh phát triển, bởi vì đây là cấu trúc thị trường độc quyền: EVN giữ độc quyền về truyền tải điện. Sự độc quyền này khiến cho tất cả những nỗ lực tạo ra cạnh tranh đều bất ổn. Do đó, đề xuất của chúng tôi là chỉ rõ và giải quyết vấn đề độc quyền trong lĩnh vực năng lượng, đặc biệt là năng lượng tái tạo. Chúng tôi sẽ chỉ rõ vấn đề có ảnh hưởng tới kinh tế này dưới đây.

III.4 Vấn đề độc quyền

Nghị quyết số 55-NQ/TW của Bộ Chính trị về định hướng chiến lược phát triển năng lượng quốc gia của Việt Nam đến năm 2030, tầm nhìn đến năm 2045 (ngày 11/02/2020) khẳng định rằng: Phát triển năng lượng quốc gia phải phù hợp với thể chế kinh tế thị trường định hướng xã hội chủ nghĩa, xu thế hội nhập quốc tế; nhanh chóng xây dựng thị trường năng lượng đồng bộ, cạnh tranh, minh bạch, đa dạng hoá hình thức sở hữu và phương thức kinh doanh; áp dụng giá thị trường đối với mọi loại hình năng lượng. Khuyến khích và tạo mọi điều kiện thuận lợi để các thành phần kinh tế, đặc biệt là kinh tế tư nhân tham gia phát triển năng lượng; kiên quyết loại bỏ mọi biểu hiện bao cấp, độc quyền, cạnh tranh không bình đẳng, thiếu minh bạch trong ngành năng lượng. [153]

Bộ Chính trị ra quy định như vậy vì đặc điểm nổi trội nhất của cơ chế năng lượng tại Việt Nam là Nhà nước giữ độc quyền trong (1) hoạt động truyền tải, (2) điều tiết hệ thống điện quốc gia, (3) xây dựng và vận hành các nhà máy điện lớn [154]. Điều khoản độc quyền này có lẽ là rào cản lớn nhất cho việc cải tiến ngành năng lượng của Việt Nam.

Tại Việt Nam hiện nay, ngoài một số nhà cung cấp nhỏ, có ít nhất ba cơ quan lớn trong lĩnh vực năng lượng, đó là: Điện lực Việt Nam, PV Power (Tổng công ty điện lực dầu khí Việt Nam), và TKV (Tập đoàn công nghiệp Than – Khoáng sản Việt Nam, hay còn gọi là VINACOMIN). Hãy giả sử rằng không tồn tại cơ chế độc quyền trong sản xuất điện (mặc dù cả ba công ty kể trên đều thuộc sở hữu nhà nước và cũng không có bằng chứng nào cho thấy có sự cạnh tranh giữa ba công ty này).